![]() |

风电资讯

|

风电资讯

![]() |

风电资讯

|

风电资讯

来源:风电头条

时间:2025-12-18

根据风电头条风电项目数据库统计显示,2025年1-11月,共有612个央国企风电项目整机集采定标,累计容量达到117965.09MW(约117.97GW)。

2025年11月央国企风电机组中标市场呈现如下趋势和特点:

1、2025年11月央国企陆上和海上风电项目机组开标总规模10961.25MW。主要市场包括新疆、河北、山东、内蒙古、广西、海南、广东等20地。

2、从整机商中标情况来看,2025年11月,中标央国企整机规模最大的三家整机商分别为远景能源、中车株洲所、明阳智能,占比分别为18.84%、18.12%、16.42%。这3家整机商共中标5851MW,占总中标容量的53.38%。

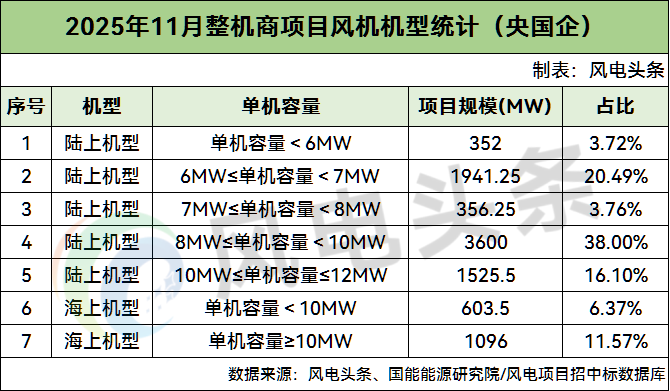

3、从区域分布来看,2025年11月,陆上风电项目共计9261.75MW,占比84.5%;海上风电项目共计1699.5MW,占比15.5%。规模最大的省份是新疆,11月开标容量达3700MW,占比33.76%。

4、从开发商角度来看,2025年11月,央企风机开标容量为10.81GW,占比为98.63%,国企风机开标容量为150MW,占比1.37%。其中,央国企总排名中,国家电投开标容量领先第一,开标容量达2587.25MW,占比23.6%。

5、从价格方面来看,2025年11月,央国企陆上风电项目(含塔筒)中标均价为2025.82元/kW,均价较10月份下降了222.62元/kW;陆上风电项目(不含塔筒)中标均价为1532.04元/kW,均价较10月份下降了154.76元/kW。央国企海上风电项目(含塔筒)中标均价为3162.75元/kW,均价较10月份上涨了60.75元/kW;海上风电项目(不含塔筒)中标均价为2713.5元/kW。

2025年11月,陆上风电(含塔筒)最高中标单价2386.72元/kW,最低中标单价1599元/kW;陆上风电(不含塔筒)最高中标单价1792.08元/kW,最低中标单价1254.38元/kW。2025年11月,海上风电(含塔筒)最高中标单价3520元/kW,最低中标单价3025元/kW。海上风电(不含塔筒)中标单价2713.5元/kW。(注:仅统计公开订单规模及价格的央国企风电项目、不包含采购特殊设备或施工服务等特殊高价项目)

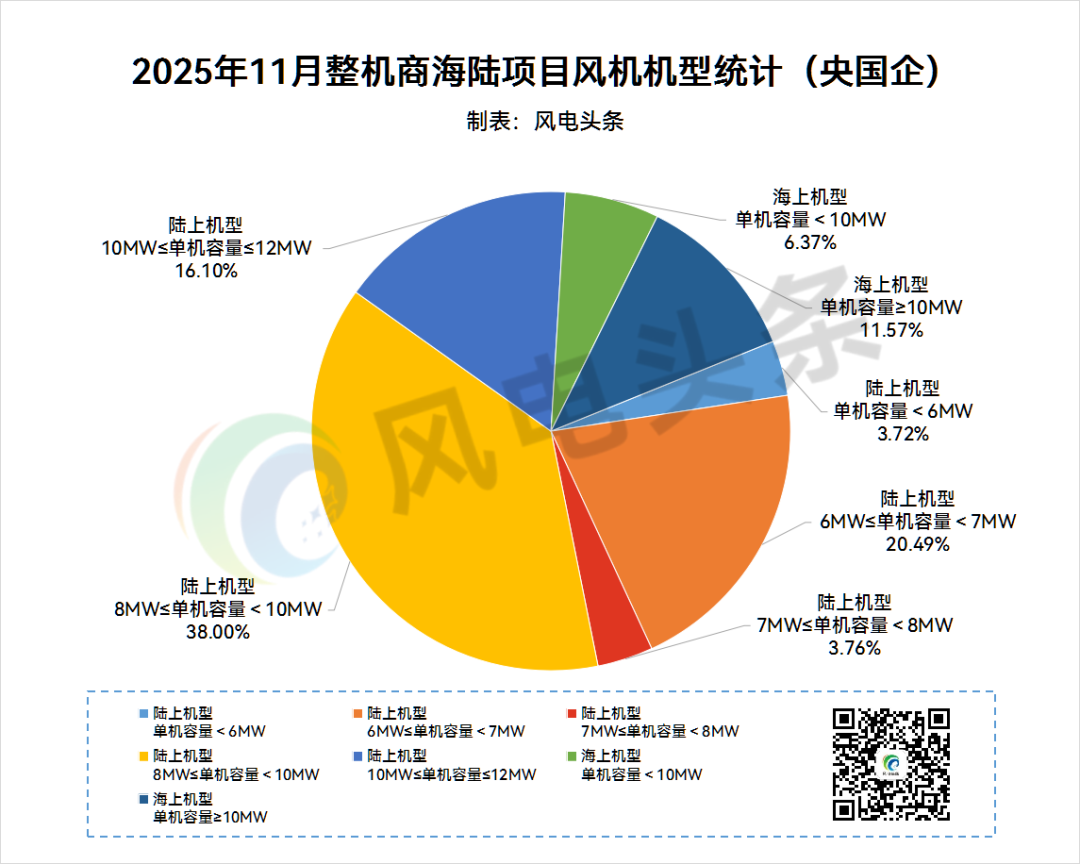

6、从风机功率来看,2025年11月,在央国企陆上风电机组中,单机容量最大为13MW,单机容量最小为2MW。8MW≤单机容量<10MW占比最大,规模合计3600MW,在海陆机型中占比38%。(注:仅统计有规模及招标机型的项目)

2025年1-11月央国企风电机组中标市场呈现如下趋势和特点:

1、2025年1-11月央国企陆上和海上风电项目机组开标总规模约117.97GW,主要市场包括新疆、河北、内蒙古、甘肃、广西、宁夏、黑龙江、山东等32地。

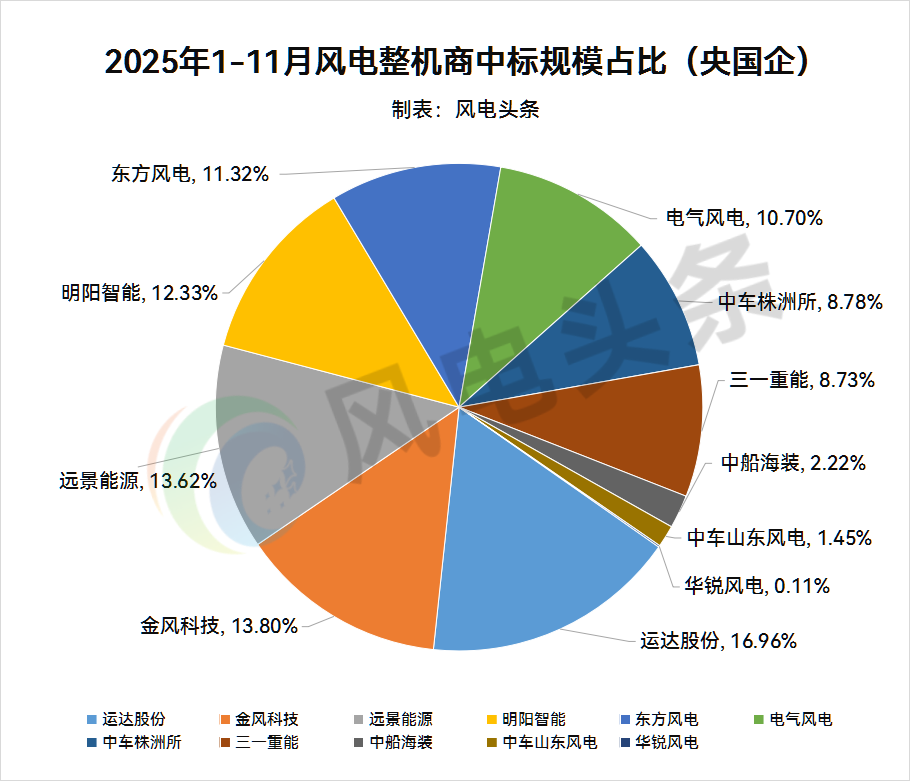

2、从整机商中标情况来看,2025年1-11月,中标央国企整机规模最大的五家整机商分别为运达股份、金风科技、远景能源、明阳智能、东方风电,占比分别为16.96%、13.80%、13.62%、12.33%、11.32%。这5家整机商共中标64.59GW,占总中标容量的68.02%,整机商市场品牌集中度高。(注:不含未公布具体规模的框采项目)

3、从区域分布来看,2025年1-11月,陆上风电项目共计86.73GW,占比91.33%;海上风电项目共计8.23GW,占比8.67%。其中,陆上风电项目主要集中在西北、华北地区,有大量新能源基地项目招标采购,以及风电机组框架集采。规模最大的省份是新疆,1-11月开标容量达15.42GW,占比16.24%。(注:不含未公布地址及框架集采项目)

4、从开发商角度来看,2025年1-11月,央企风机开标容量为99.08GW,占比为83.99%,国企风机开标容量为18.89GW,占比16.01%。其中,央国企总排名中,大唐开标容量领先第一,开标容量达20.16GW,占比17.09%;其次是中国电建,开标容量达15.83GW,占比13.42%;随后是中国能建,开标容量达15.44GW,占比13.09%。

5、从价格方面来看,1-11月陆上风电(含塔筒)中标均价2078.17元/kW。陆上风电(不含塔筒)中标均价1526.97元/kW。1-11月海上风电(含塔筒)中标均价3123.49元/kW;海上风电(不含塔筒)中标均价2713.5元/kW。(注:仅统计公开订单规模及价格的央国企风电项目、不包含采购特殊设备或施工服务等特殊高价项目)

2025年1-11月,陆上风电(含塔筒)最高中标单价2750元/kW,最低中标单价1466元/kW;陆上风电(不含塔筒)最高中标单价1884.08元/kW,最低中标单价1213.86元/kW。海上风电(含塔筒)最高中标单价3520元/kW,最低中标单价2910元/kW。

6、从风机功率来看,在陆上风电机组中,单机容量6MW-7MW机组在风电市场中应用最多,6.25MW机型为陆上风电项目中的主流机型。海上风电项目中,机组逐步趋于大型化,最高单机容量达20MW。(注:仅统计有规模及招标机型的项目)

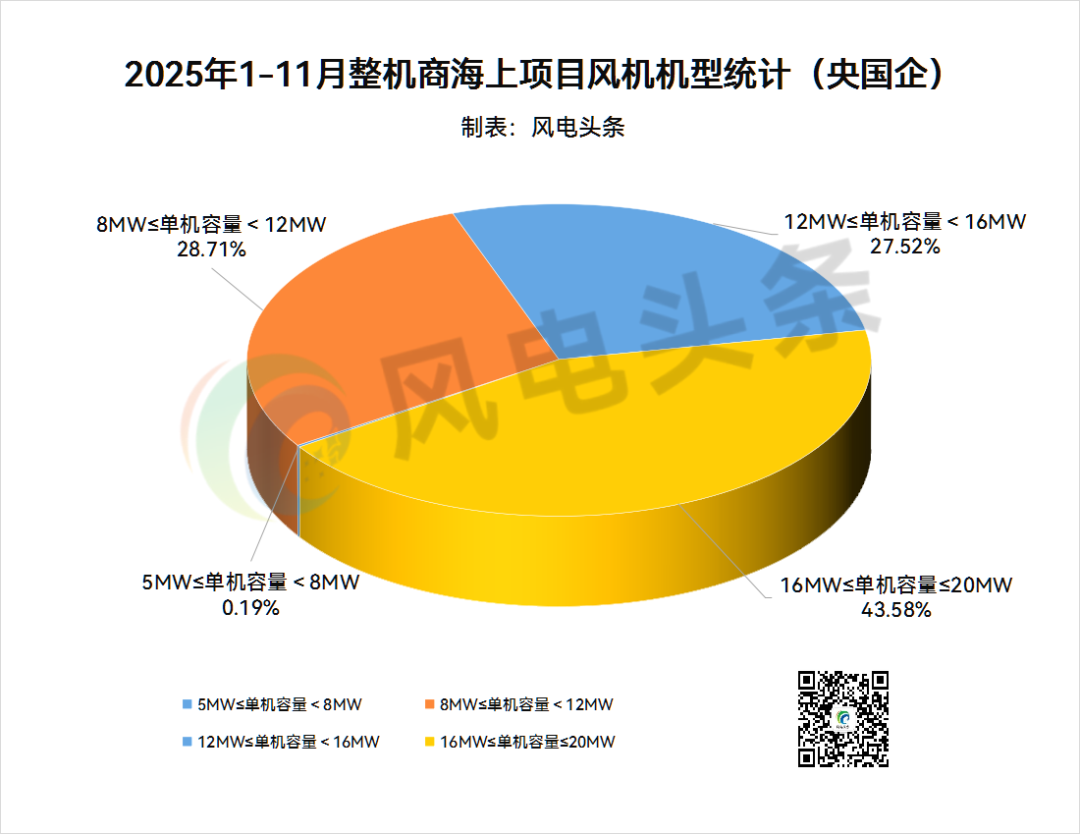

2025年1-11月,在央国企陆上风电机组中,单机容量最大为13MW,最小为2MW。单机容量6MW-7MW机组应用最多,规模达31.29GW,在陆上机型中占比46.59%。在央国企海上风电项目中,2025年1-11月单机容量最大为20MW,最小为5MW;16MW≤单机容量≤20MW在海上机型中占比为43.58%。

(注:文中所有统计数据均基于能源央企、国企已公开且有明确中标量的中标信息数据,不包括集采未分配份额,如有遗漏欢迎补充。)

在2025年1-11月风电中标项目中,风电头条对央国企项目进行了统计,分别从整机商、整机商中标价格、开发商、机型、各省份中标规模5个维度进行了分析。

央国企风电整机商中标数据统计

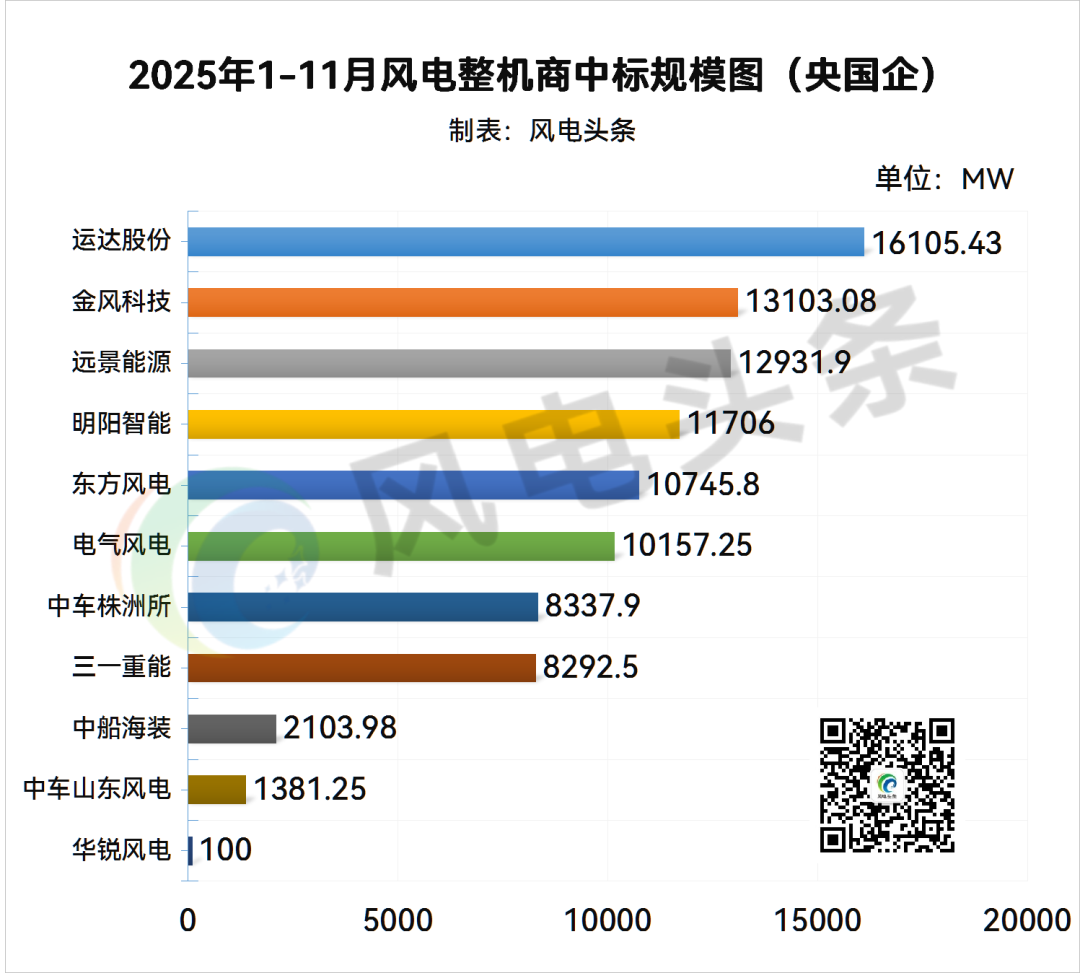

117.97GW!2025年1-11月,运达、金风、远景、明阳智能、东方风电居前五。

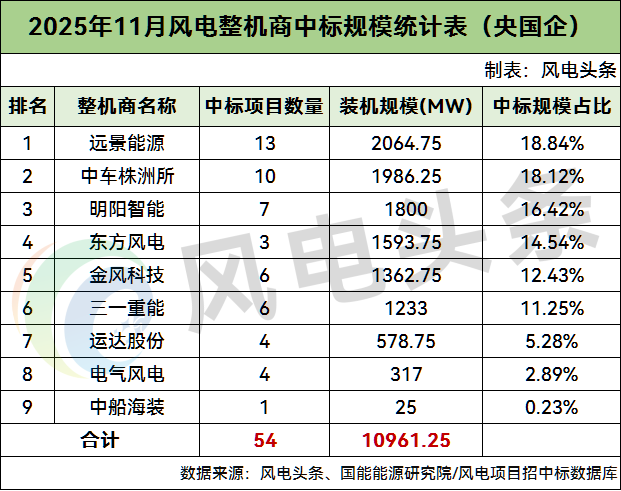

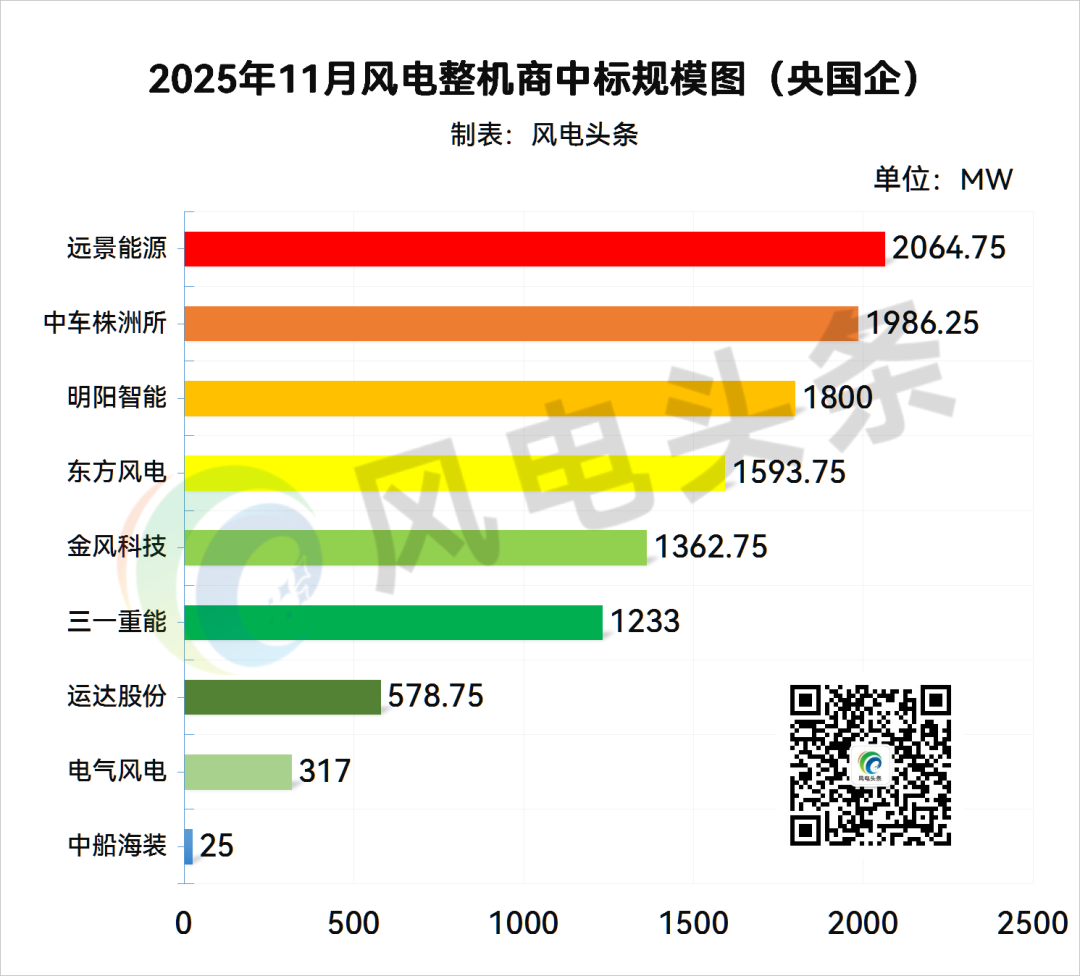

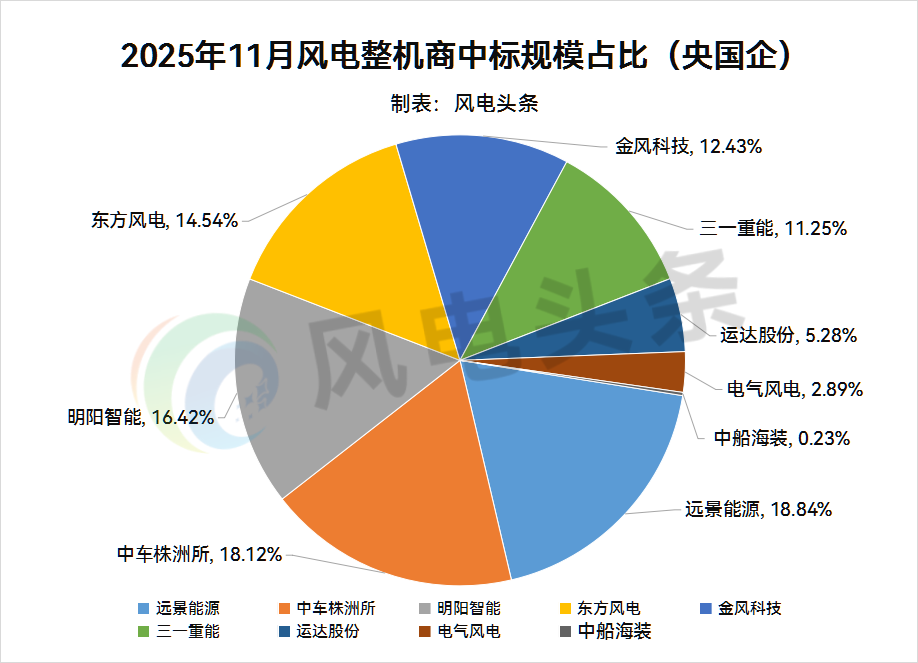

11月风电整机商中标统计

央国企项目整机商排名

风电头条通过风电项目数据库分析发现,2025年11月央国企中标项目累计54个风电项目集采定标,累计容量达到10961.25MW(约10.96GW),其中,陆上风电项目9261.75MW,海上风电项目1699.5MW。

根据风电头条风电项目数据库统计显示,2025年11月央国企风电项目共有9家整机商中标。其中,远景能源、中车株洲所、明阳智能排前三名,累计中标规模达5851MW,占中标总量的53.38%。

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

其中,远景能源、中车株洲所、明阳智能、东方风电中标规模均在1500MW以上,占比均在14%以上。

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

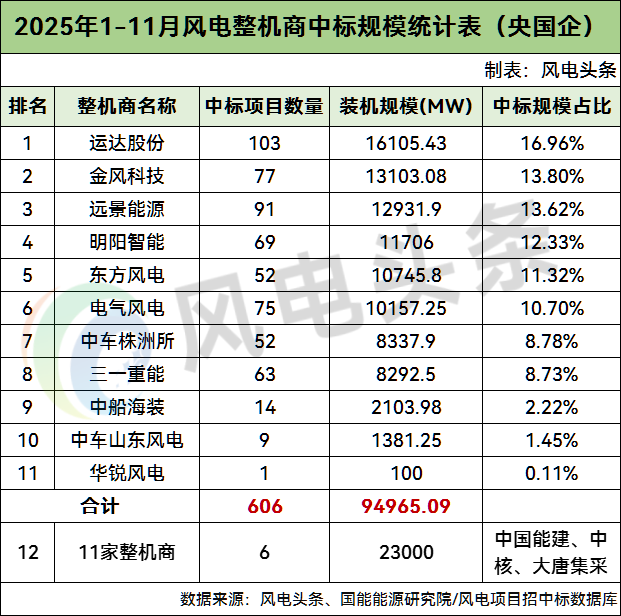

1-11月风电整机商中标统计

央国企项目整机商排名

风电头条通过风电项目数据库分析发现,2025年1-11月央国企中标项目累计612个风电项目集采定标,累计容量达到117965.09MW(约117.97GW)。

根据风电头条风电项目数据库统计显示,2025年1-11月央国企风电项目共有11家整机商中标。其中,运达股份、金风科技、远景能源、明阳智能、东方风电排前五名,累计中标规模达64.59GW,占中标总量的68.02%。(注:不含未公布具体规模的框采项目)

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

其中,运达股份、金风科技、远景能源中标规模均在12GW以上,占比均在13.5%以上。

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

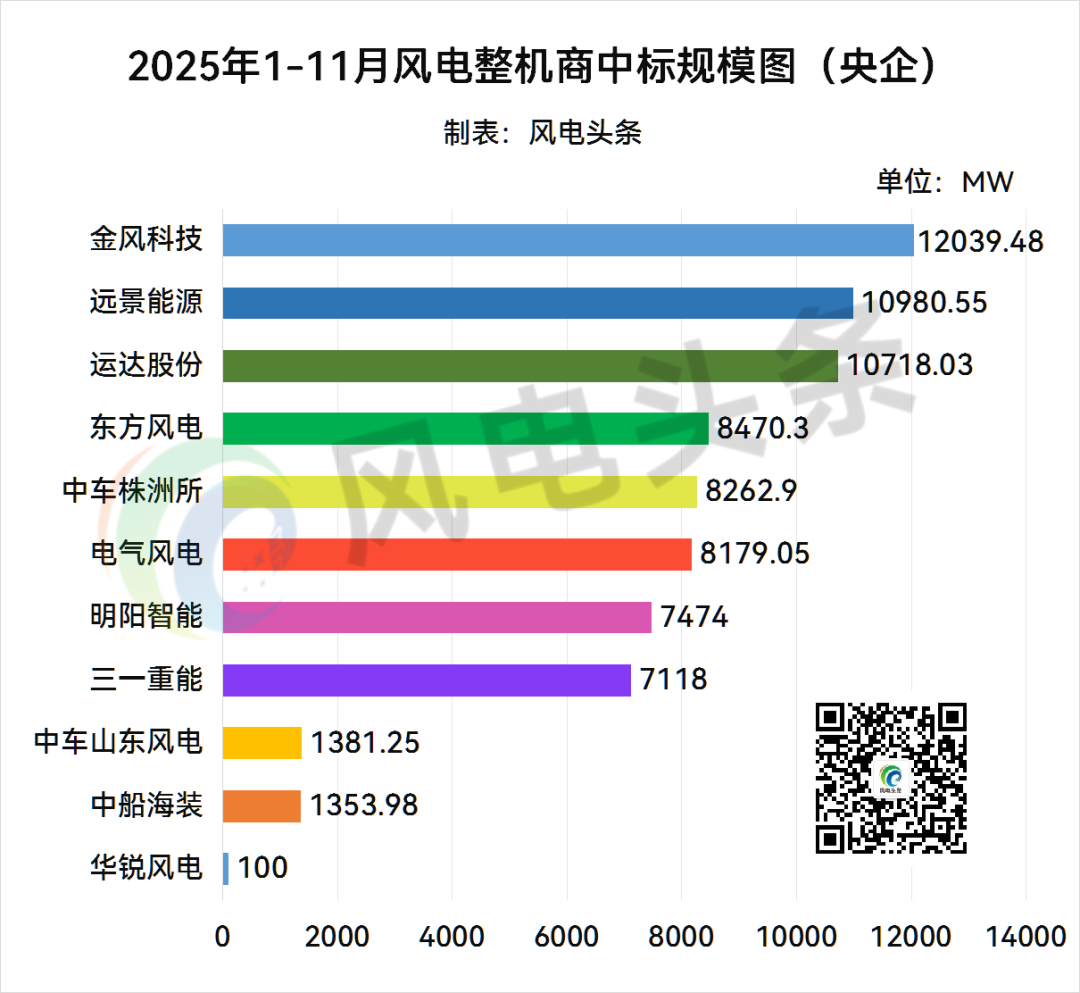

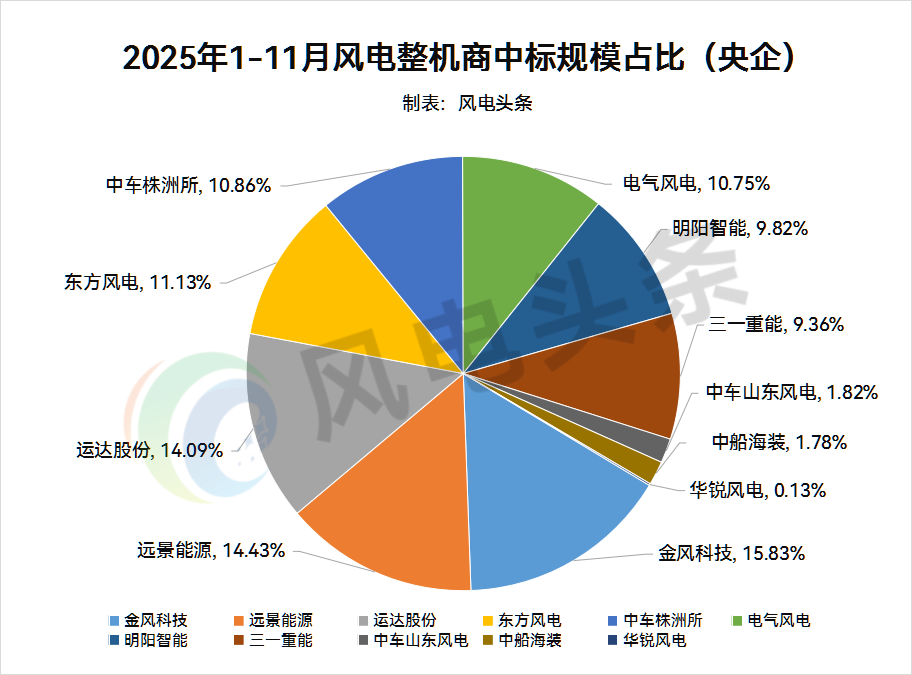

央企项目整机商排名

风电头条通过风电项目数据库分析发现,2025年1-11月央企中标项目累计495个风电项目集采定标,累计容量达到99077.54MW(约99.08GW)。

2025年1-11月央企风电项目共有11家整机商中标,其中,金风科技、远景能源、运达股份、东方风电、中车株洲所排前五名,累计中标规模达50.47GW,占中标总量的66.34%。(注:不含未公布具体规模的框采项目)

数据来源:风电头条、国能能源研究院/风电项目招中标数据库其中,金风科技、远景能源、运达股份中标规模均在10GW以上,占比均在14%以上。

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

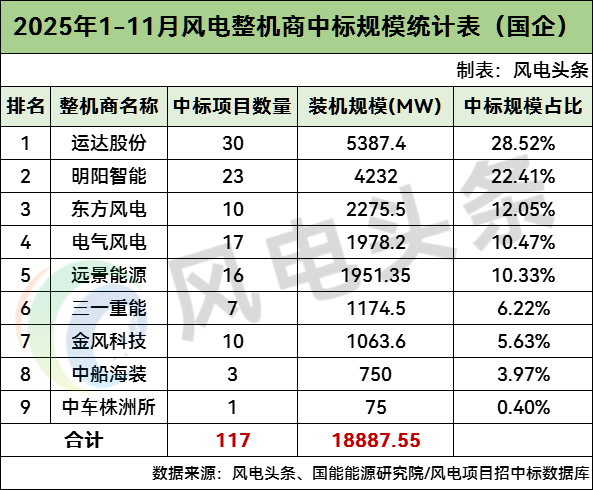

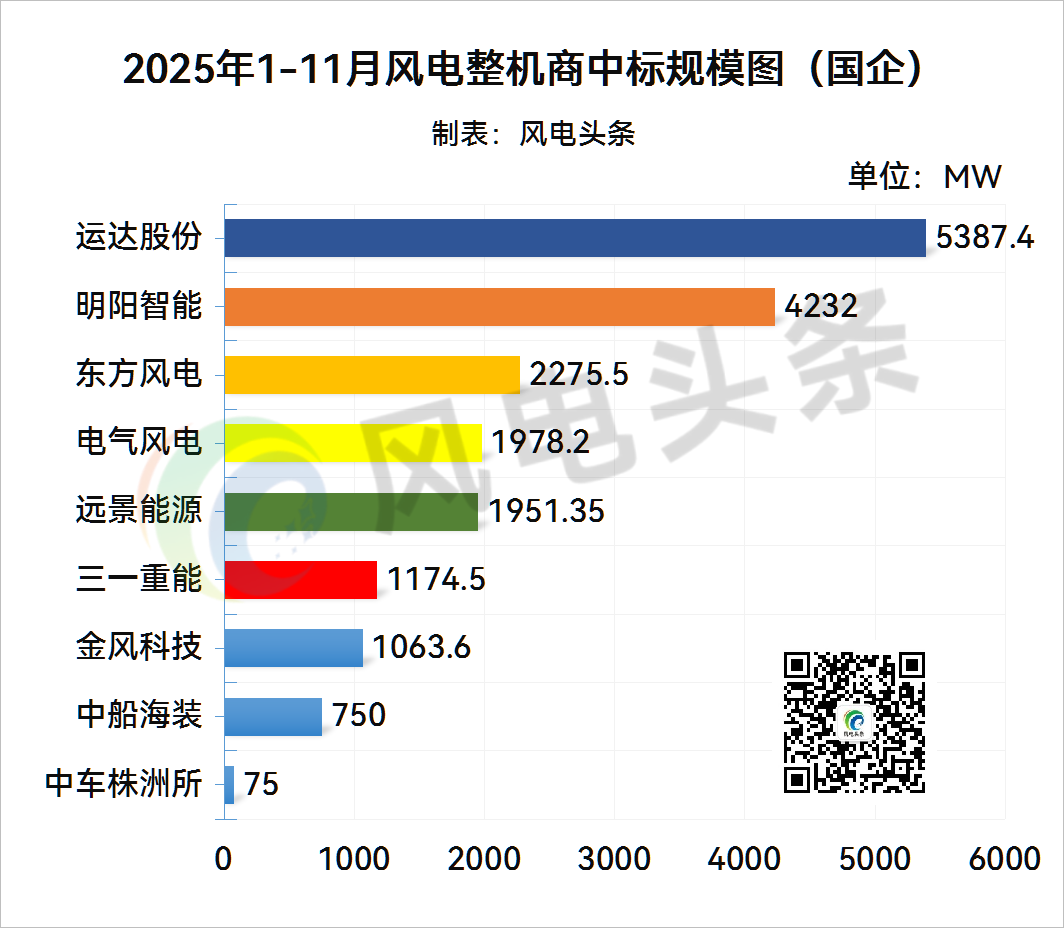

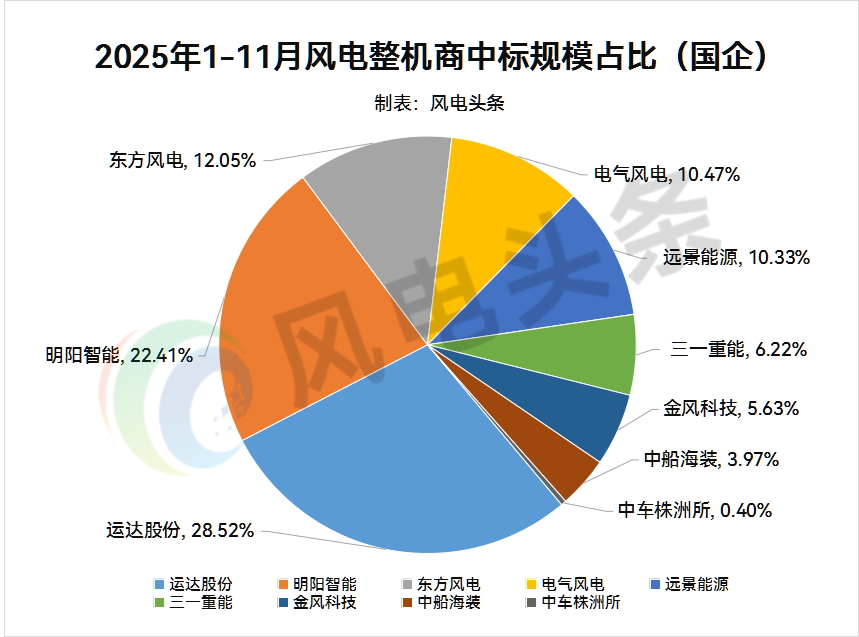

国企项目整机商排名

风电头条通过风电项目数据库分析发现,2025年1-11月国企中标项目累计117个风电项目集采定标,累计容量达到18887.55MW(约18.89GW)。

共有9家整机商中标,其中,运达股份、明阳智能、东方风电、电气风电、远景能源排前五名,累计中标规模达15.82GW,占中标总量的83.78%。

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

国企项目中,运达股份、明阳智能、东方风电中标规模均在2GW以上,其中,中标规模最多的整机商为运达股份,占比达28.52%。

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

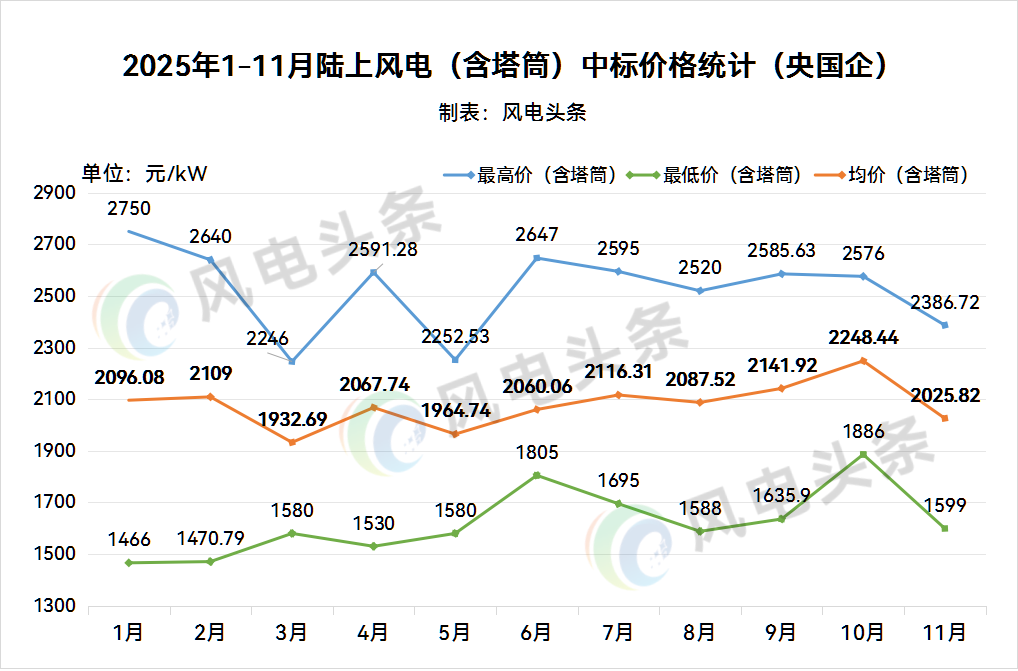

央国企整机商中标价格统计

1-11月陆上风电(含塔筒)中标均价2078.17元/kW,陆上风电(不含塔筒)中标均价1526.97元/kW;

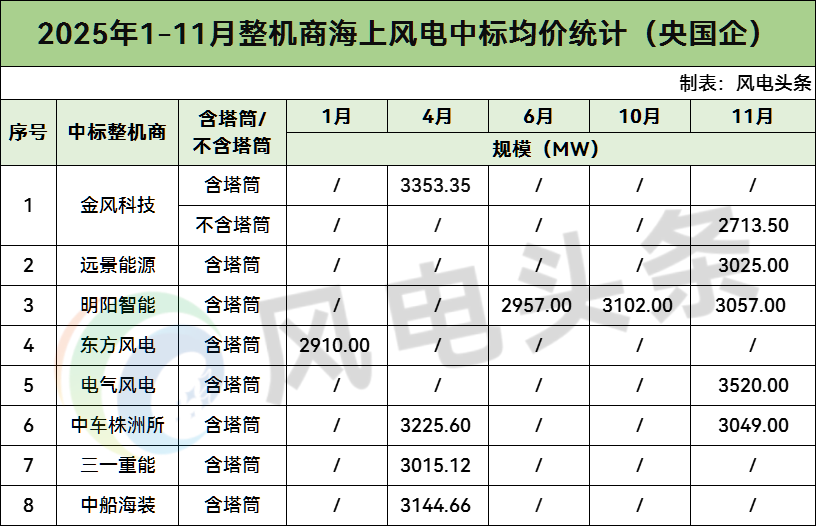

1-11月海上风电(含塔筒)中标均价3123.49元/kW,海上风电(不含塔筒)中标均价2713.5元/kW。

2025年1-11月陆上风电(含塔筒)均价1932.69~2248.44元/kW

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

从各月中标价格情况来看,2025年1-11月央国企陆上风电含塔筒均价及最低中标单价趋于平稳。(注:仅统计公开订单规模及价格的风电项目、不包含采购特殊设备或施工服务等特殊高价项目)

11月陆上风电(含塔筒)均价2025.82元/kW,均价较10月份下降了222.62元/kW。其中,最低中标单价1599元/kW,最高中标单价2386.72元/kW。

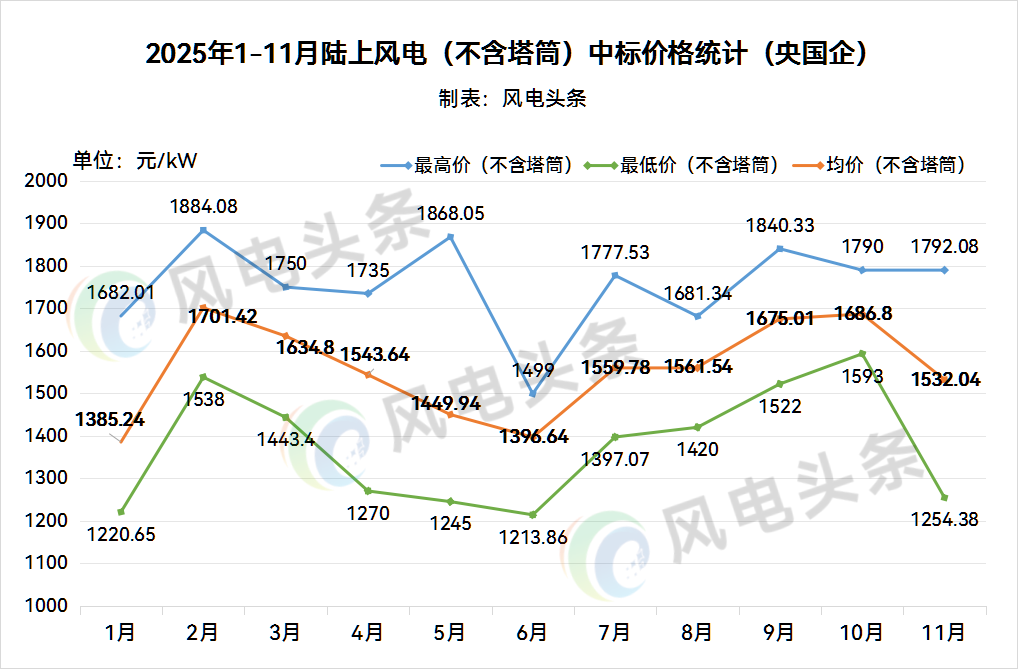

2025年1-11月陆上风电(不含塔筒)均价1385.24~1701.42元/kW

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

从各月中标价格情况来看,2025年1-11月央国企陆上风电(不含塔筒)中标价格整体呈先下降再上升趋势。(注:仅统计公开订单规模及价格的风电项目)

11月陆上风电(不含塔筒)均价1532.04元/kW,均价较10月份下降了154.76元/kW。其中,最低中标单价1254.38元/kW,最高中标单价1792.08元/kW。

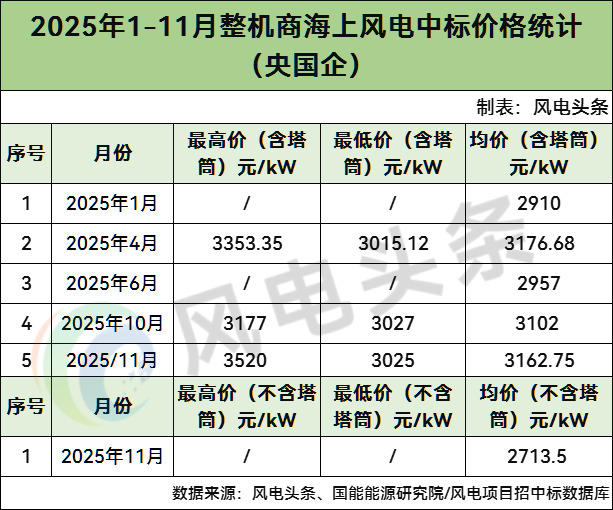

2025年1-11月海上风电均价2713.5~3176.68元/kW

(注:仅统计公开订单规模及价格的风电项目)

2025年1-11月,央国企开标海上风电项目8232.5MW,其中5757.5MW海上风电项目公示中标价格。(注:仅统计公开订单规模及价格的风电项目)

11月海上风电(含塔筒)均价3162.75元/kW,均价较10月份上涨了60.75元/kW。其中,最低中标单价3025元/kW,最高中标单价3520元/kW;

海上风电(不含塔筒)均价2713.5元/kW。

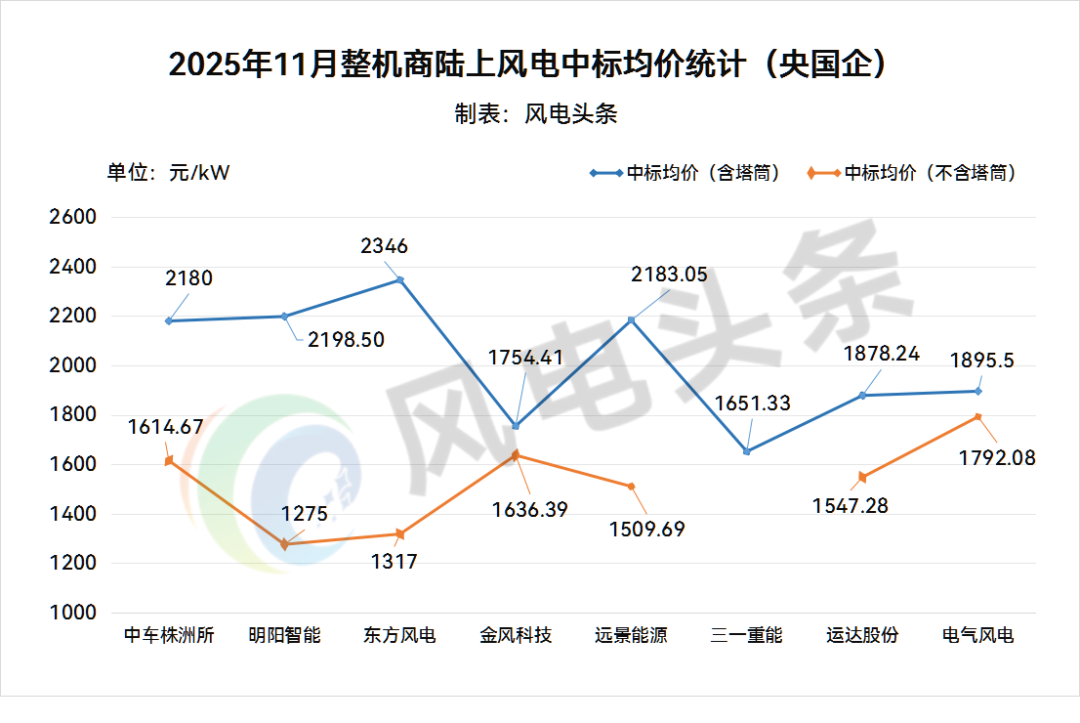

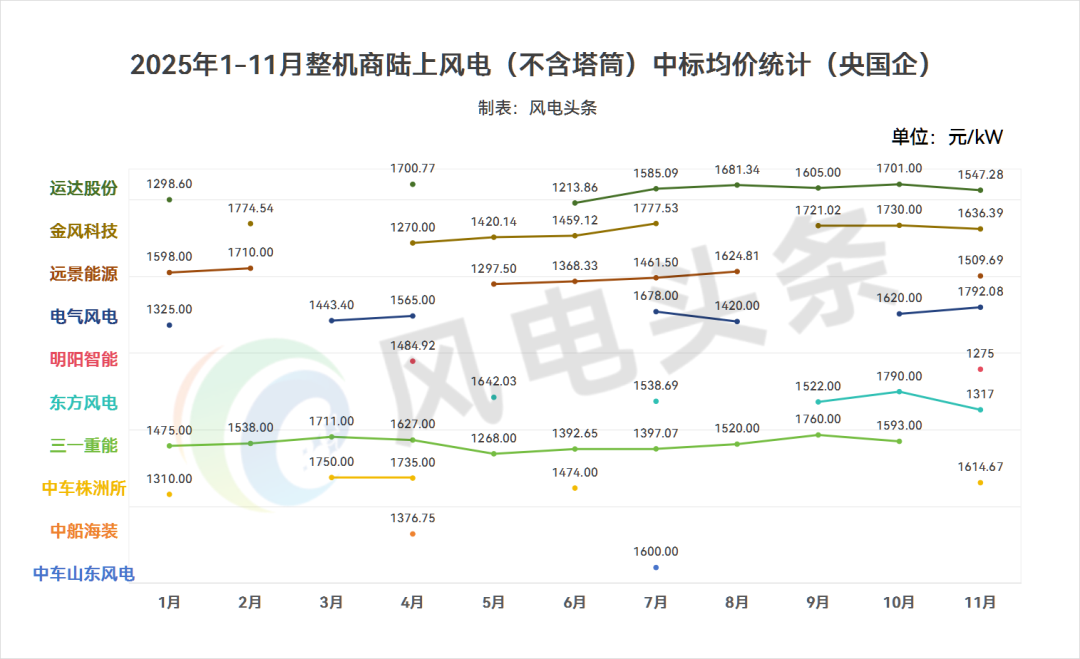

2025年11月各整机商陆上风电中标均价统计

2025年11月,陆上风电项目各整机商中,含塔筒最高中标均价为东方风电2346元/kW,最低中标均价为三一重能1651.33元/kW;不含塔筒最高中标均价为电气风电1792.08元/kW,最低中标均价为明阳智能1275元/kW。(注:仅统计公开订单规模及价格的风电项目)

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

(注:仅统计公开订单规模及价格的风电项目)

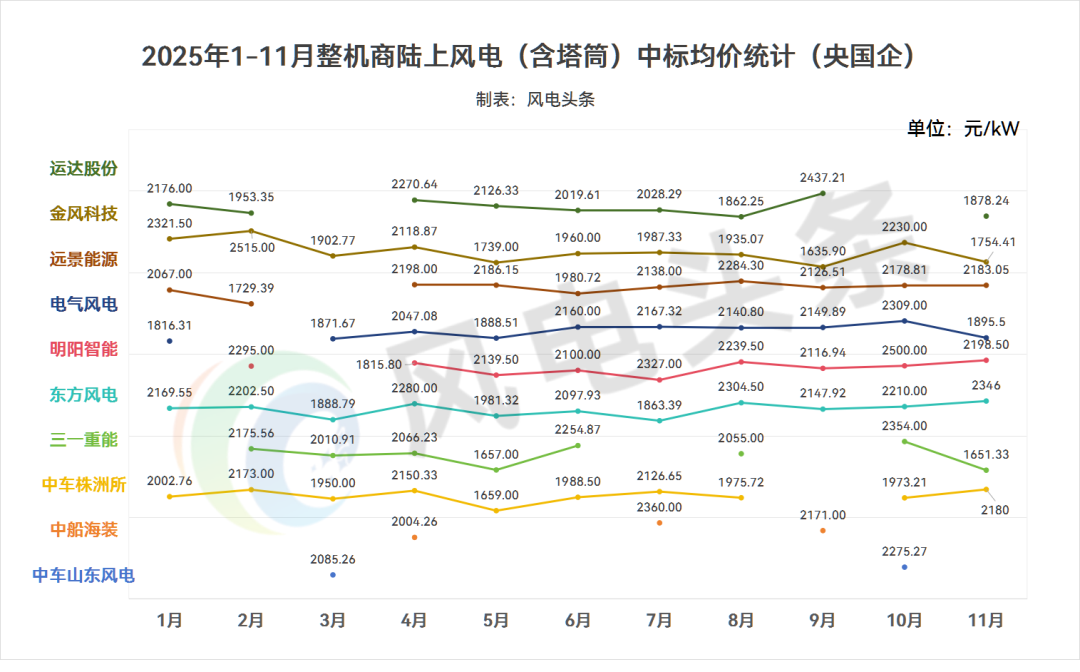

2025年1-11月各整机商陆上、海上风电中标均价统计

按月份各整机商中标均价统计情况来看,2025年1-11月,陆上风电(含塔筒)各整机商中标均价区间为1635.90元/kW~2515.00元/kW。(注:仅统计公开订单规模及价格的风电项目、不包含采购特殊设备或施工服务等特殊高价项目)

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

1-11月,陆上风电(不含塔筒)各整机商中标均价区间为1213.86元/kW~1792.08元/kW。(注:仅统计公开订单规模及价格的风电项目)

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

按月份各整机商中标均价统计情况来看,2025年1-11月,海上风电各整机商中标均价区间为2713.50元/kW~3520.00元/kW。(注:仅统计公开订单规模及价格的风电项目)

(注:仅统计公开订单规模及价格的风电项目)

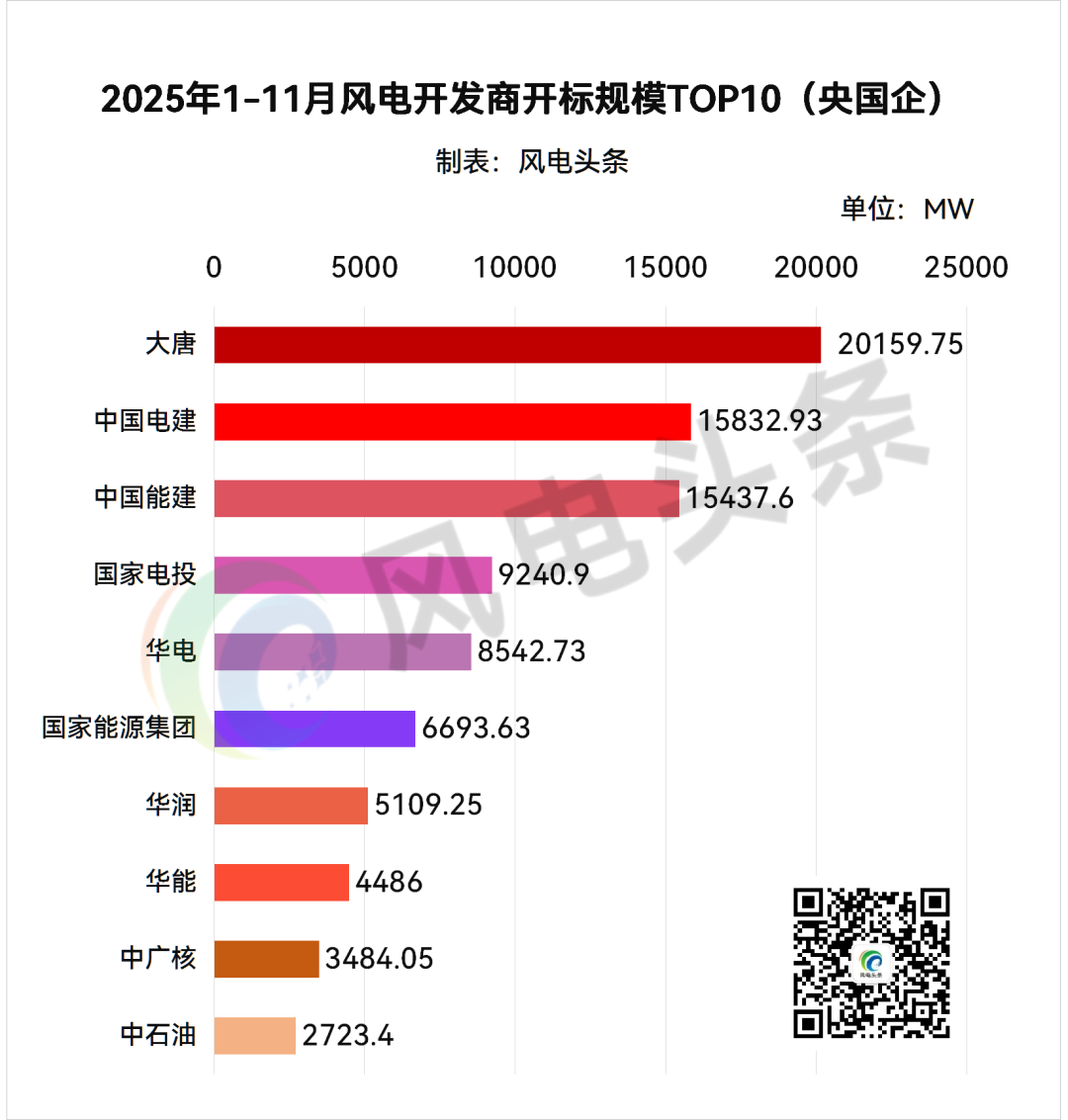

央国企电站投资业主项目统计

3家开发商规模超15GW,大唐规模最大。

根据风电头条风电项目数据库统计显示,2025年1-11月共有77家央国企开发商发布风电机组开标结果,央企开标总规模为99077.54MW(约99.08GW),国企开标总规模为18887.55MW(约18.89GW)。

2025年1-11月,央国企开发商TOP10企业均由央企占据,分别为大唐、中国电建、中国能建、国家电投、华电、国家能源集团、华润、华能、中广核、中石油。

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

其中,大唐、中国电建、中国能建、国家电投、华电开标规模均超8.5GW。

大唐以20159.75MW开标规模排名第一。其中,远景能源、电气风电、中车株洲所、金风科技、东方风电、运达股份、明阳智能、三一重能8家整机商中标10000MW风机集采项目,除此之外,金风科技中标2475.5MW,电气风电中标1740MW,远景能源中标1595MW,三一重能中标1399.5MW,中车株洲所中标1200MW,东方风电中标649.75MW,明阳智能中标600MW,运达股份中标500MW。

其次是中国电建,开标规模为15832.93MW,位居第二名。其中,运达股份中标3763.5MW,金风科技中标2542.98MW,明阳智能中标2175MW,远景能源中标1612.35MW,东方风电中标1300MW,中车株洲所中标1203.6MW,中车山东风电中标1200MW,三一重能中标1080.5MW,中船海装中标505MW,电气风电中标350MW,华锐风电中标100MW。

中国能建以15437.6MW的规模位居第三名。其中,金风科技、电气风电、远景能源、运达股份、中车山东风电、中车株洲所、华锐风电、三一重能、东方风电、中船海装、明阳智能11家整机商中标13000MW风机集采项目,除此之外,运达股份中标1214.1MW,远景能源中标563.5MW,电气风电中标480MW,三一重能中标180MW。

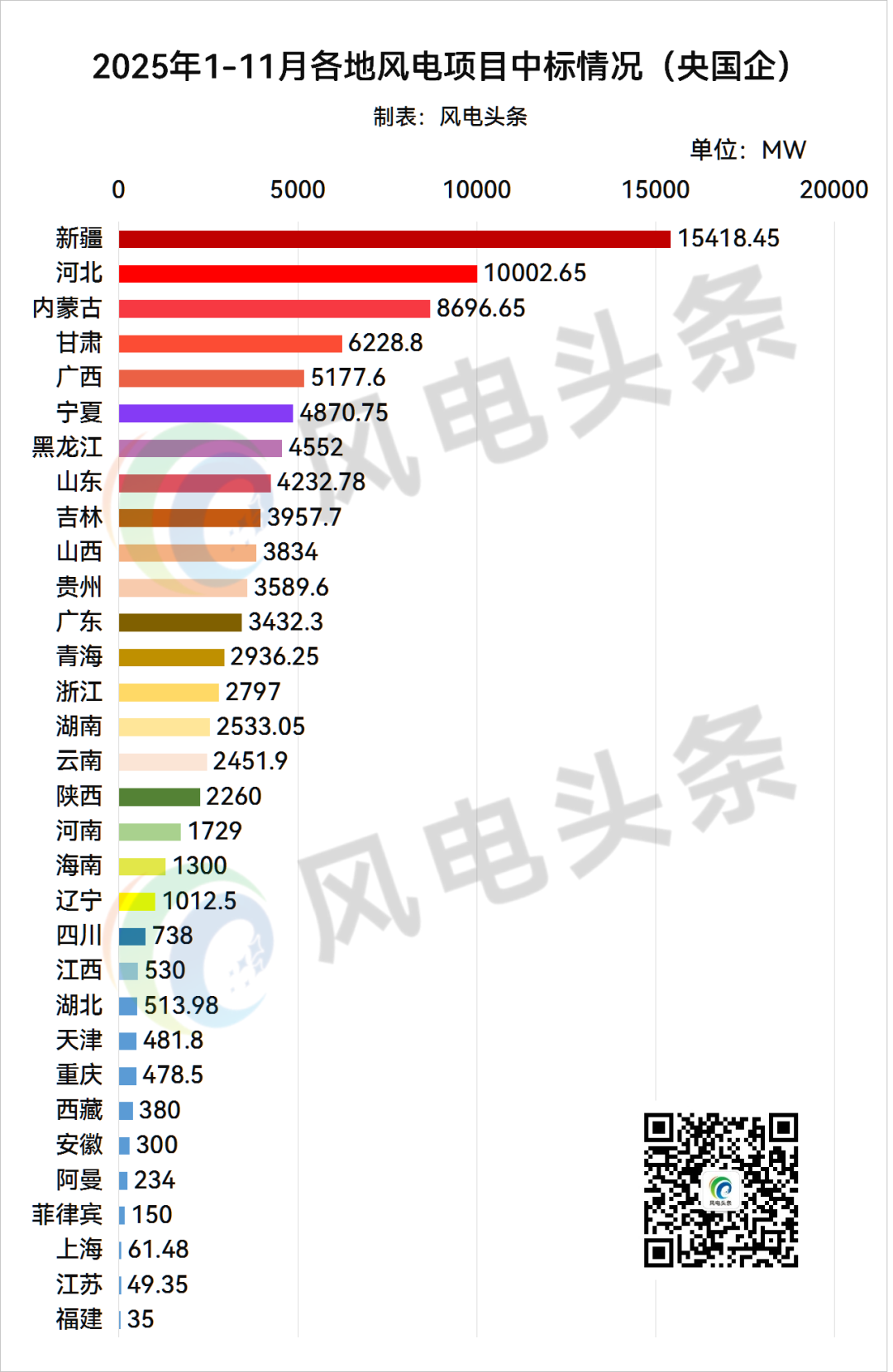

央国企各地中标统计

西北、华北地区规模均超20GW,新疆、河北、内蒙古规模均超8.5GW。

根据风电头条风电项目数据库统计显示,2025年1-11月风电开标项目有32个地方项目进行开标,规模为94965.09MW(约94.97GW)。(注:不含未公布地址及框架集采项目)

从省份分布区域情况来看,2025年1-11月,西北地区、华北地区为风电开发最火热的地方,规模均超23GW,涉及省份有新疆、甘肃、宁夏、青海、陕西、河北、内蒙古、山西、天津。

从省份分布情况来看,新疆、河北、内蒙古、甘肃、广西是规模均超5GW的省份。其中,新疆、河北、内蒙古排名前三。

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

从省份开发商的角度来看,新疆是开标规模最大的省份,规模为15418.45MW。其中,国家电投开标2043.5MW,华润开标2000MW,中国电建开标2000MW,粤水电开标1250MW,中广核开标1200MW,大唐开标1100MW,国家能源集团开标1035.4MW,东方电气开标1000MW,华能开标1000MW,中国绿发开标998.3MW,华电开标940MW,中国能建开标300MW,上海电气开标250MW,新疆能源集团开标200MW,新疆风能开标82.5MW,中石油开标12.5MW,新疆水发集团开标6.25MW。

河北以规模10002.65MW排名第二。其中,中国电建开标3743.75MW,大唐开标950MW,河北建投开标731MW,国家能源集团开标600MW,华能开标600MW,国家电投开标575MW,国家电网开标300MW,中国五矿开标300MW,华润开标250MW,沽源县富民扶农开发(集团)有限公司开标200MW,中广核开标200MW,中核集团开标200MW,中建集团开标183.55MW,中国能建开标180MW,华电开标168.75MW,运达股份开标150.1MW,河北交投开标150MW,申能开标100MW,中合新能源开标100MW,中煤开标100MW,三峡开标50MW,上海电气开标50MW,水发集团开标50MW,京仪绿能开标45MW,深圳能源开标15.5MW,张家口新西旺产业集团有限公司开标10MW。

其次是内蒙古,规模为8696.65MW,排名第三。其中,内蒙古能源集团开标1430MW,中国电建开标1315MW,华电开标1269.3MW,大唐开标800MW,中煤开标780MW,国家能源集团开标720MW,华能开标560MW,中节能开标500MW,国家电投开标396.85MW,中国能建开标363.5MW,京能开标306MW,山西国际能源集团开标150MW,中盐集团开标75MW,锡林郭勒盟智汇新能源有限公司开标20.1MW,中石油开标10.9MW。

央国企项目中标机型统计

风电头条通过梳理2025年风电项目所中标机型发现,在央国企陆上风电机组中,11月单机容量最大为13MW,最小为2MW;1-11月单机容量最大为13MW,最小为2MW。在央国企海上风电项目中,11月单机容量最大为16.xMW,最小为8.5MW;1-11月单机容量最大为20MW,最小为5MW。(仅统计有规模及招标机型的项目)

2025年11月风机机型统计

风电头条通过梳理2025年11月风电项目所中标机型发现,央国企陆上风电项目中,8MW≤单机容量<10MW占比最大,规模合计3600MW,在海陆机型中占比38%。

央国企海上风电项目中,单机容量≥10MW占比最大,规模合计1096MW,在海陆机型中占比11.57%。(仅统计有规模及招标机型的项目)

其中,在陆上风电机组中,单机容量最大为13MW,项目为大唐云南罗平山、骑龙山、丰乐风电场325.5MW改造升级项目风力发电机组及附属设备(含塔筒)采购,要求8MW≤单机容量≤13MW;单机容量最小为2MW,项目为中广核新能源山东摘月山风电场风力发电机组(风机+塔筒+吊装+拆除)采购项目,要求单机容量2MW及以上。

在海上风电机组中,单机容量最大为16.xMW,项目为广东公司阳江三山岛三海上风电场项目风力发电机组及附属设备采购;单机容量最小为8.5MW,项目为山东公司山东半岛南5号海上风电一期600MW项目风力发电机组设备(含塔筒)采购。

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

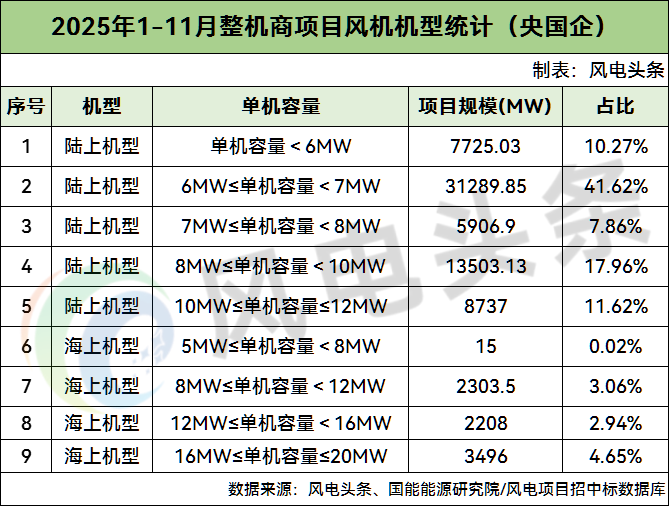

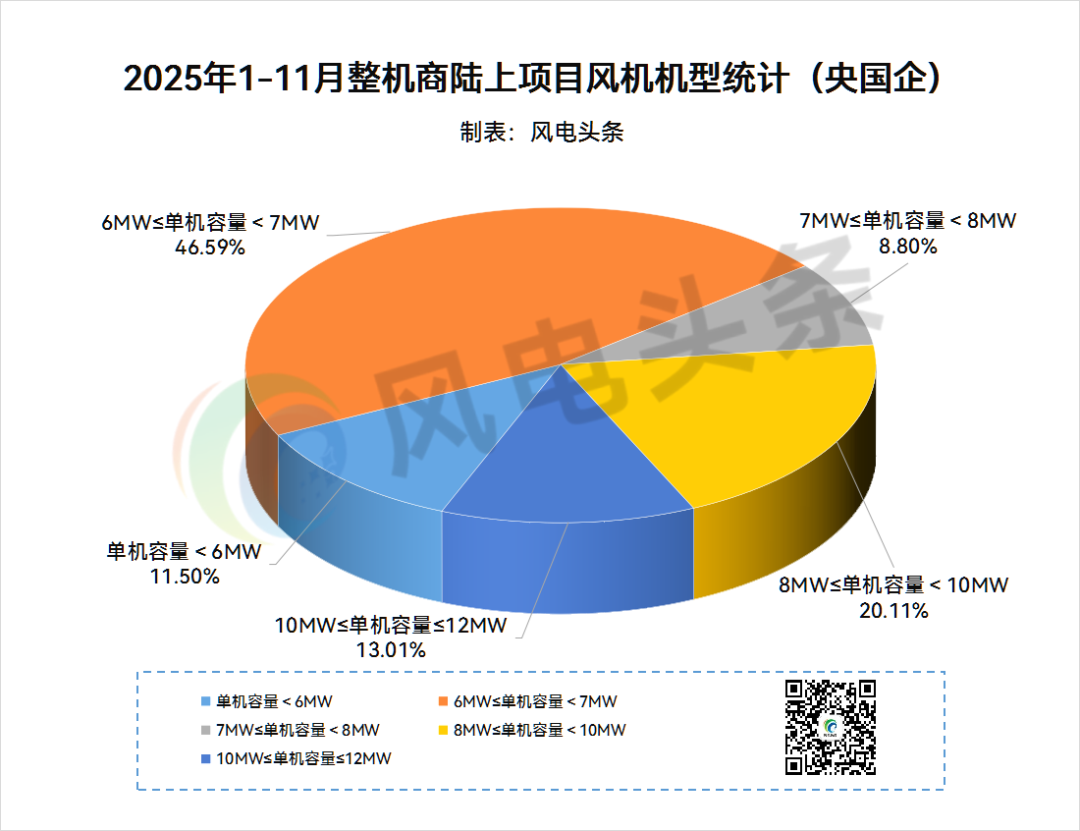

2025年1-11月风机机型统计

风电头条通过梳理2025年1-11月风电项目所中标机型发现,央国企海陆风电项目中,陆上风电项目机组占比为89.33%,海上风电项目机组占比为10.67%。(仅统计有规模及招标机型的项目)

(注:仅统计有规模及招标机型的项目)

在陆上风电机组中,单机容量最大为13MW,项目为大唐云南罗平山、骑龙山、丰乐风电场325.5MW改造升级项目风力发电机组及附属设备(含塔筒)采购,要求8MW≤单机容量≤13MW;

单机容量最小为2MW,项目为山西华电阳高风力发电有限公司阳高风电1台风力发电机组主机及附属设备采购、中广核新能源山东摘月山风电场风力发电机组(风机+塔筒+吊装+拆除)采购项目,要求单机容量2MW及以上。

单机容量6MW-7MW机组在风电市场中应用最多,规模为31289.85MW,在陆上机型中占比为46.59%。

值得注意的是,在单机容量6MW-7MW陆上机型中,6.25MW机型应用最多,规模达16886.6MW,占6MW-7MW陆上机型比重的53.97%,成为陆上风电项目中的主流机型。

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

海上风电项目中,机组逐步趋于大型化,单机容量最大为20MW,最小为5MW。其中,单机容量要求为16MW≤单机容量≤20MW在海上机型中占比为43.58%。

数据来源:风电头条、国能能源研究院/风电项目招中标数据库

(注:文中所有统计数据均基于能源央企、国企已公开且有明确中标量的中标信息数据,不包括集采未分配份额,如有遗漏欢迎补充)

如需要详细风机采购项目、价格信息

招中标信息、各省项目指标等数据

请订阅风电周报/月报

《能源行业报告(周报)》是国能能源研究院推出的风电全产业链的行业周报,聚焦政策、技术、市场商情、项目招中标、重点企业等内容,对各细分行业进行深度分析与预测。

同系列周报:光伏·周报、储能·周报、风电·周报、氢能·周报、油气煤·周报

每周一期,周一推送(节假日顺延合刊),每期内容均由专业研究团队撰写,在保证报告的完整性、时效性、专业性的基础上,力求数据真实准确地为政府机构、能源央国企、科研院所、金融证券、产业链上下游厂商等单位和从业者提供权威的能源市场决策参考报告。

咨询获取样刊

您可以扫码直接沟通

联系方式:400-8256-198

来源:风电头条

国际风力发电网声明:本文仅代表作者本人观点,与国际风力发电网无关,文章内容仅供参考。凡注明“来源:国际风力发电网”的所有作品,版权均属于国际风力发电网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

风电头条 22小时前

中国电建北京院 1天前

中车能源 1天前

三峡小微 1天前

金风科技微平台 1天前

西北电力设计院 2天前

图片正在生成中...

图片正在生成中...

微信

微信

朋友圈

朋友圈

点赞

点赞

正在加载...

正在加载...