![]() |

风电财经

|

风电财经

![]() |

风电财经

|

风电财经

来源:风电头条

时间:2025-09-01

风电头条近日统计了中国中车、东方电气、金风科技、明阳智能、运达股份、三一重能、中船科技、电气风电、湘电股份9家风电整机商2025年的财报数据,并对其进行分析。

从整机商角度看,业绩呈现冰火两重天的发展态势。中国中车、东方电气、金风科技、明阳智能等头部效应明显。风电整机商市场竞争依然激烈,部分企业增收不增利,反映出行业低价竞争的态势依然存在。

营收榜

风电头条根据企业财报数据统计,营收最高的中国中车,营收1198亿元,其中主营业务是风电的株洲所的营收是295.57亿元。

营收额最低的湘电股份营收额25.41亿元。东方电气旗下以风电为主营业务的公司营收为85.09亿元,如果仅以该公司营收排名,其位置应该在三一重能和中船科技之间。

9家上市公司营收都有增长,涨幅最高的电气风电,营收同比增长118.61%。涨幅最低的湘电股份,营收增长只有4.6%。

电气风电营收大幅度增长主要是因为上年度公司新增风机产品销售订单量同比有较大提升,本期风机销售收入相应有大幅增长。

此外,三一重能和明阳智能的营收增长分别为62.75%和45.33%,也属于营收增长较快的企业。

三一重能公告内容显示,公司营收增加主要因为中国风电行业保持较快发展态势,装机容量持续增长,各项主营业务发展势头良好。海外市场也获快速增长,上半年,公司海外收入2.33亿元,海外新增订单1GW,因此让三一重能营收涨幅较大。

明阳智能营收增幅较快的原因在于良好的销售业绩,上半年,明阳智能实现风机对外销售8.10GW,风机新增订单13.39GW,风机及相关配件销售收入124.80亿元。截至2025年6月30日,公司在手订单46.42GW。

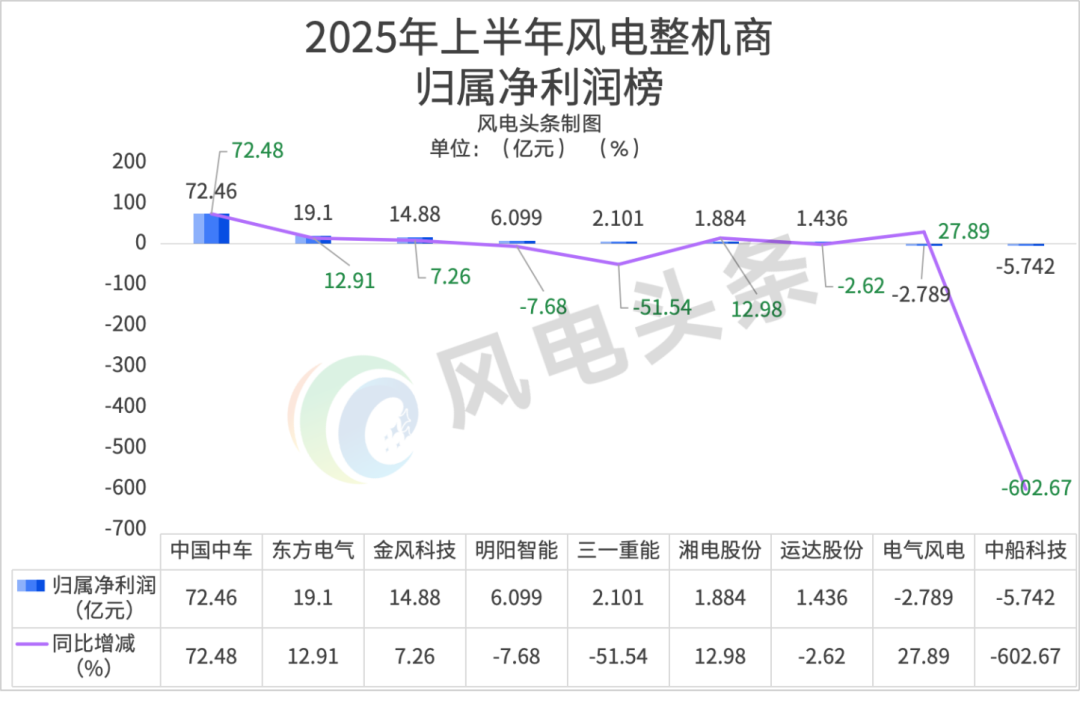

归属净利润榜

9家整机商企业中,7家盈利2家亏损,4家公司归属净利润同比下滑。

盈利的7家公司分别为中国中车、东方电气、金风科技、明阳智能、三一重能、湘电股份、运达股份。

亏损的两家公司是电气风电和中船科技。

明阳智能、三一重能、运达股份和中船科技4家公司归属净利润同比下滑。

明阳智能公告内容显示,归属净利润同比下滑的主要原因在于风机价格竞争仍然激烈、原材料与制造成本波动,以及销售、研发、财务等费用同比增幅均在30%以上。公司选择继续加大研发和国际化投入,短期利润受挤压属于战略取舍。

三一重能公告内容显示,归属净利润同比下滑是因为2024年风机中标价格下降并探底,该部分订单于2025年上半年陆续交付。受该部分订单毛利偏低的影响。

中国中车归属净利润和同比涨幅均排名第一,分别为72.46亿元和72.48%,如果仅以风电为主业的中车株洲所归属净利润计算,其归属净利润为6.25亿,东方电气归属净利润为19.1亿,如果以风电为主业的电气风电的归属净利润算,其归属净利润有2.3亿元。

中国中车公告内容显示,风电行业今年整体的景气度较高,公司的风电业务也较去年同期有所增长,整机和零部件都有增长,对于业绩提振有帮助。

中船亏损问题,根据财报内容提示,是因为公司主营业务面临较大的市场竞争压力,公司本期风机销售均价较去年同期相比有所下降,导致风机销售毛利同比减少。同时,公司实现风电场滚动开发,本期在营场站规模同比下降,发电收入及毛利同比减少,导致公司本期业绩同比增加亏损幅度。

毛利率榜

从9家公司的毛利率情况看,仅有中国中车和东方电气两家公司毛利率同比去年实现正向增长,其余7家公司均不同程度实现同比下滑。中船科技毛利率下滑幅度最大达到14.53个百分点,毛利率水平为负数。

毛利率下滑不是个别现象,可以反映出风电整机商依然在面临激烈的市场竞争,企业低价中标的情况时有发生。

原材料成本的上升也是影响风电整机商毛利率的重要因素之一。虽然 2025 年上半年风机招标价格有所企稳,但原材料成本的增加压缩了利润空间,使得风机制造业务毛利率同比大幅下滑。

净利率榜

从9家整机商的净利率情况看,中国中车、湘电股份、金风科技、东方电气、明阳智能、三一重能、运达股份7家公司的净利率是正数,电气风电和中船科技的净利率为负数。

9家公司中只有中国中车、湘电股份、电气风电三家公司净利率同比实现正向增长。

净利率集体下滑的原因与毛利率下滑的原因类似,基本都是属于竞争激烈,低价中标导致的后果,还有原材料价格提升导致的原因,此外则是研发投入耗费了较高的资金所致。

电气风电2025 年半年度报告显示,公司投资的合联营公司上半年度盈利较好,本期确认的投资收益较上年同期大幅增加,这也使得公司的利润总额同比实现减亏,进而推动了净利率的提升。

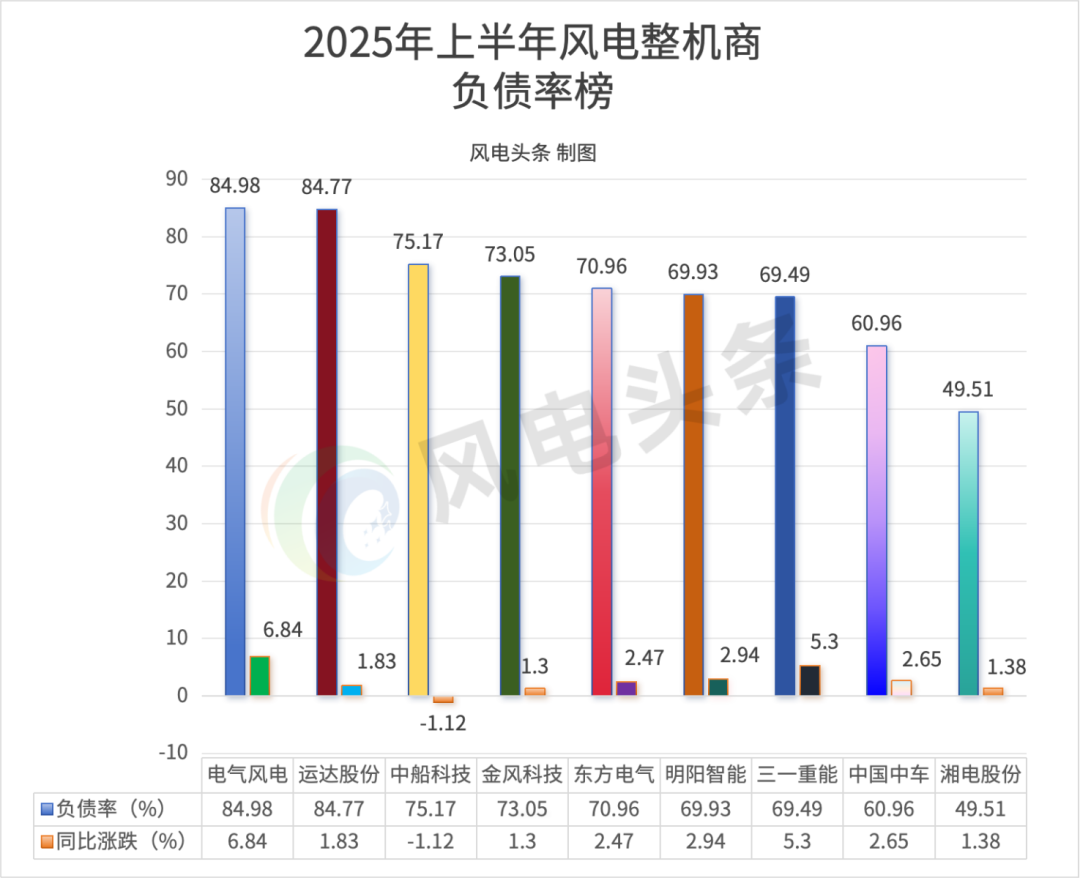

负债率榜

9家公司的平均资产负债率为70.98%,电气风电、运达股份、中船科技、金风科技四家上市公司的资产负债率高于平均值。

电气风电和运达股份,近年来市场开发需要持续投入,业务链不断延伸,对流动资金的需求也相应增加。为了满足业务发展的资金需求,公司可能会通过增加负债来筹集资金,从而导致负债率上升。

湘电股份的资产负债率最低,只有49.51%。9家公司和去年同期相比,负债率变化幅度不大,涨幅最大的电气风电同比只增长了6.84个百分点。

研发费用榜

从9家公司的研发投入情况看,中国中车、东方电气、金风科技、明阳智能、三一重能、运达股份、电气风电、中船科技8家公司的投入超过1亿元人民币,湘电股份虽然投入不到1亿元,9419万的投入也基本接近1亿元大关。

明阳智能研发投入同比增长幅度最大,达到36.78%。

风电头条获悉,明阳智能致力于前沿技术突破和平台化创新。在技术研发端,重点突破深远海极端风况分析、超大型叶片气动结构耦合、高扭矩密度传动系统等核心技术,建立开放性创新生态体系。

2025年1-6月,公司成功推出适配不同场景的标杆机型:如针对 中东南部低风速区域实现高捕风效率的新一代 MySE7.5-233 陆上风机、针对“沙戈荒”场景专用 的 MySE12.XMW 超大型陆上风机机组等;

海上领域成功实现全球单体容量最大的 MySE18.X-20MW 漂浮式海上风电机组并网发电,保持单机容量和风轮直径双重技术制高点,构筑起“大型化+轻量 化”协同增效的技术高墙。

电气风电对于研发投入的增长幅度也较大,达到19.18%。电气风电认为,如公司无法保证不断优化设计和技术迭代更新,推出适应市场需求的高性能、高品质产品,同时有效控制成本,则公司的经营业绩和盈利能力或将受到一定程度的影响。因此,公司在研发投入方面花费的资金数额涨幅也相当给力。

2025 年上半年 9 家风电整机商的业绩分化,既是行业竞争加剧、低价订单交付与成本压力下的必然结果,也折射出企业战略选择的差异 —— 头部企业凭借规模优势与全产业链布局稳住盈利基本盘,部分企业通过激进扩产或高研发投入抢占技术、市场先机,却短期承压;而亏损企业则需直面价格下滑与业务调整的双重挑战。

未来,随着风机价格企稳、技术降本成效释放及海外市场拓展,行业或逐步从 “价格战” 转向 “价值竞争”,具备成本控制能力、核心技术壁垒与全球化布局的整机商,更有望在分化中实现突围,推动行业向高质量发展迈进。

资料来源:各上市公司财报

来源:风电头条

国际风力发电网声明:本文仅代表作者本人观点,与国际风力发电网无关,文章内容仅供参考。凡注明“来源:国际风力发电网”的所有作品,版权均属于国际风力发电网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

图片正在生成中...

图片正在生成中...

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

微信

微信

朋友圈

朋友圈

点赞

点赞

正在加载...

正在加载...

写评论...

写评论...