![]() |

风电产业

|

风电产业

![]() |

风电产业

|

风电产业

来源:风电世界

时间:2022-01-14

越南的抢装潮已经告一段落,确切地说,只是缓解了一些。

2021年11月13日,越南工贸部宣布将FIT电价政策延期至2022年底,而此前的期限则是2021年10月31日。这正是在去年10月底前,中国风电企业频繁宣传其实现越南风电设备出口或风电项目竣工的背后逻辑。越南新的电价政策调整后,自2021年11月至2022年12月投入运行的风电项目将根据FIT电价机制,定价为岸上项目7.02美分/ kWh, 海上项目8.47 美分/kWh;对于2023年投入运营的项目,价格分别为6.81美分和8.21美分。

其实抢装并不是越南吸引中国风企的根本原因,而只是增强了他们的主动性,加速了这一进程。政策所能创造的,是使越南风电市场对中国风企更加具有吸引力了。究其内在原因,是越南更像第二个中国风电,也更易成为中国企业国际化的跳板。

一是需求旺盛。由于越南正在向世界制造中心发展,其电力需求剧增,2019年从中国和老挝合计直接进口电力32亿度,还进口了约4400万吨的煤炭发电。有分析认为,以越南为代表的东南亚地区是目前世界上增长最快的电力市场之一,只要宏观政策不出现大幅度摆动,越南风电会在未来几年会保持一个比较好的增长态势。

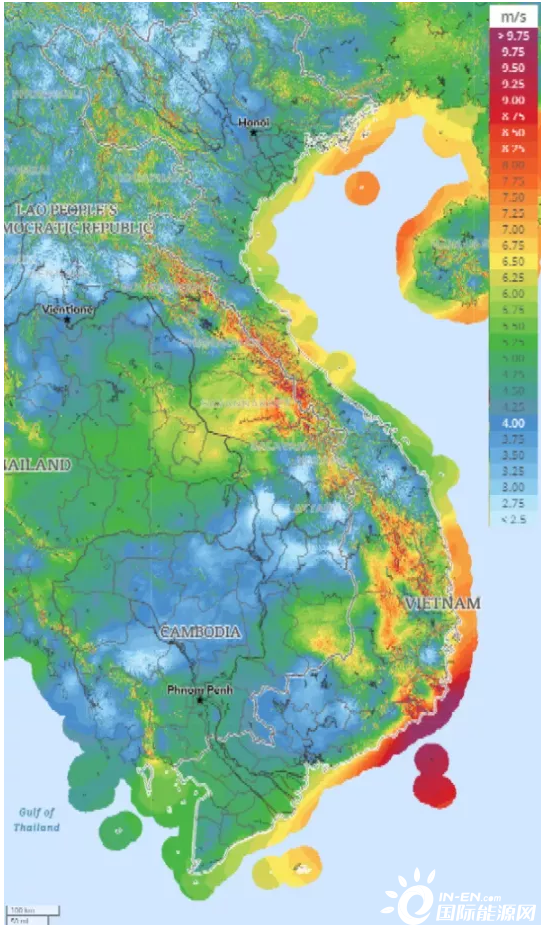

图:越南风资源情况

二是资源不俗。越南地形南北狭长,东有漫长的海岸线,西有起伏的山丘,风资源丰富的区域分布较广。目前着重开发的项目风资源在100米高处的年平均风速能达到6.2~7.2m/s,略逊于我国内蒙古、新疆等I类资源区,而在整体上强于我国云南和广西。同时地形利于施工,距离海港较近便于设备运输。尤其是其海上风电,资源更佳。

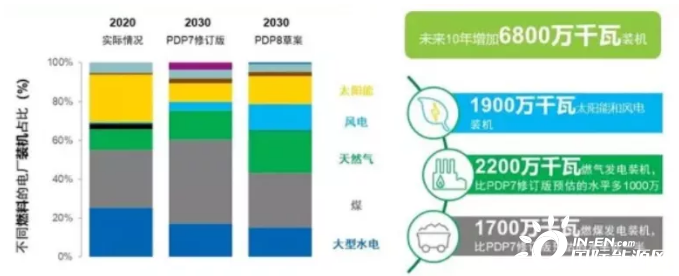

三是规划给力。越南已经成为东南亚地区风电领域的“领跑者”。预计未来10年间,越南将包揽东南亚地区新增风电装机的66%。另一项数据是,到2030年越南将有19GW的风电与光伏新增并网量,其中有10~12GW为海上风电,这能确保其海上风电装机量排到全球前五名。显然,海上风电将是越南风电下一个风口。

图:越南能源规划

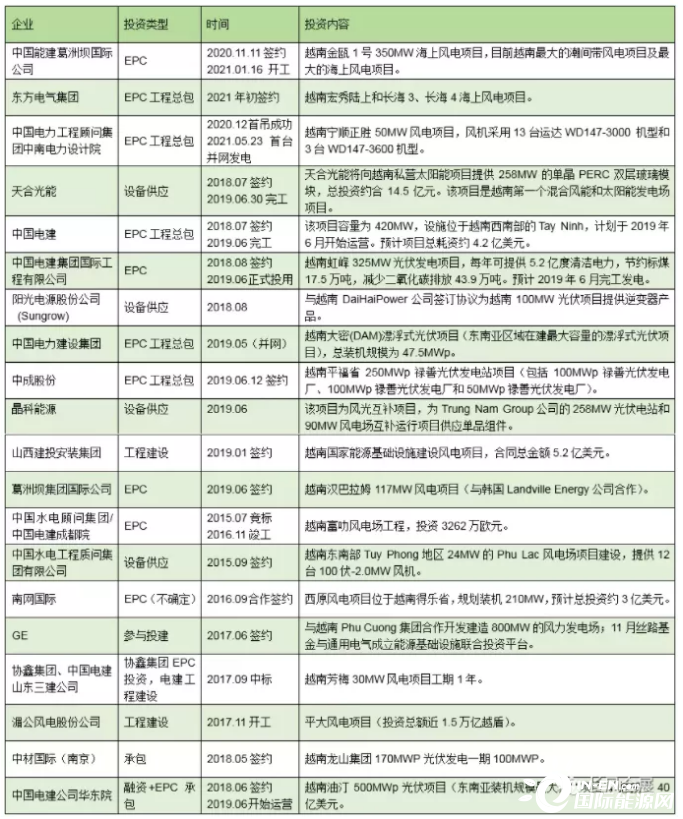

四是依赖进口。迄今为止,越南风电产业链前半截一直没有起色,导致几乎没有本土风企,尤其是整机商和EPC企业。这使得中国、美国、丹麦、德国等拥有世界级整机制造企业的国家,纷纷涉足设备供应与工程建设。

五是有机可乘。美国的GE最先在越南安装了风电机组,然后是丹麦的维斯塔斯。中国则是从2019年开始进入越南市场,这是由于疫情与抢装的双重影响,欧美制造商产品供不应求。目前,在越南实现装机整机商包括GE、维斯塔斯、西门子歌美飒、金风科技、远景能源、明阳智能、运达股份、东方风电等。

六是中企争气。这里主要是指中国开发商所具有的超强基建能力。以中国电建、中国能建、中核二三为代表的建设企业,能以最快的速度和最佳的质量,保障越南项目的按时完成。更重要的是,他们不仅有技术,也有资金,更有低价竞争力。据统计,在2021年以前,仅中国能建就获得了超过1.043GW的EPC合同。

图:中国风企越南项目

那么,未来中国风企在越南应该怎么干?

一是确立目标与定位,提高反应和决策速度,争取更多合作机会。

二是降低资金成本,在控制风险的同时适当降低收益预期。

三是结成项目开发联盟,优势互补,抱团出海,避免恶性竞争。

四是增强海上风电投入。

国际风力发电网声明:本文仅代表作者本人观点,与国际风力发电网无关,文章内容仅供参考。凡注明“来源:国际风力发电网”的所有作品,版权均属于国际风力发电网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

国际能源网编译 3小时前

国际能源网编译 4小时前

风电头条 5小时前

图片正在生成中...

图片正在生成中...

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

微信

微信

朋友圈

朋友圈

点赞

点赞

写评论...

写评论...