![]() |

风电财经

|

风电财经

![]() |

风电财经

|

风电财经

来源:正邦123

时间:2021-11-10

风机制造商赛道的选手不算多,如果看三峡的招股书,海上风机赛道的选手可能暂时只有4名,试一下从几家风机主机商和绿电运营商的招股书来分析一下风机制造商的订单情况。

一、风机主机商

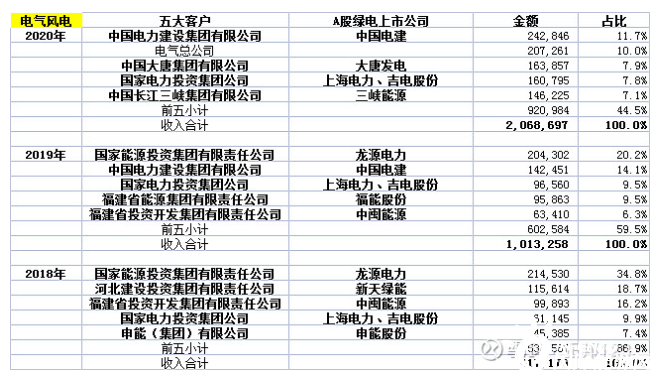

电气风电:

1、海上风机的运营在国内时间不长,

2、国内运营海上风电的可能主要还是五大电力央企+中国电建,但小而美的地方运营商福建的两个地方国资(福能和中闽)可能也会有不错的发展机会,其他估计有难度,不仅是资本问题,主要是五大电力央企在发电端的沉淀太强大,一般的国资除非有地域优势,光有钱不一定行;

3、国家电投的海风主要是上海电力,吉电股份看在建项目基本都是陆风,没在A股的资源可能更多;

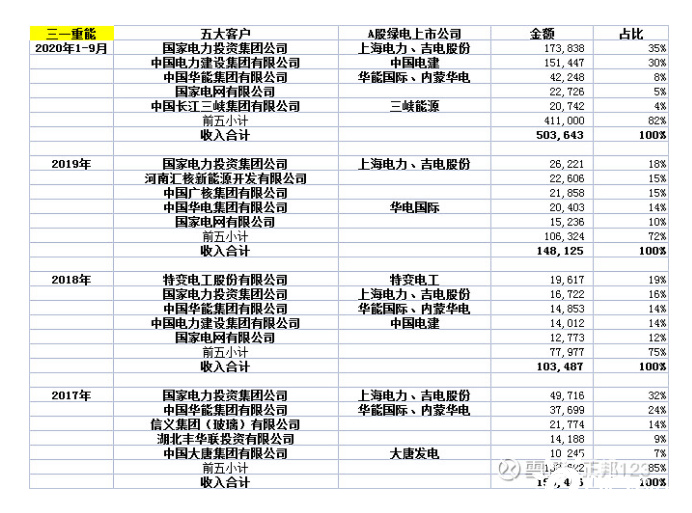

三一重能:

1、从这个披露的时间看三一重能的申请可能比电气风电还早,所以只披露了2020年1-9月的数据,但为什么电气风电上的更快?是不是国家对海上风电更重视?

2、三一重能从招股书看还没有海上风机的业务,主攻陆风,优势是毛利率比较高;

这可能是因为三一重能的产业链整合的比较好,公司具备发电机、叶片的自产能力,连齿轮箱都是联合控股的公司在做,风电场的EPC总包也是自己搞,所以在陆风的整体毛利水平比其他主机商都好,如果这次IPO顺利完成,拿到30亿的募集资金后,最近几年可能会对金风科技和运达股份的陆风业务形成比较大的冲击;

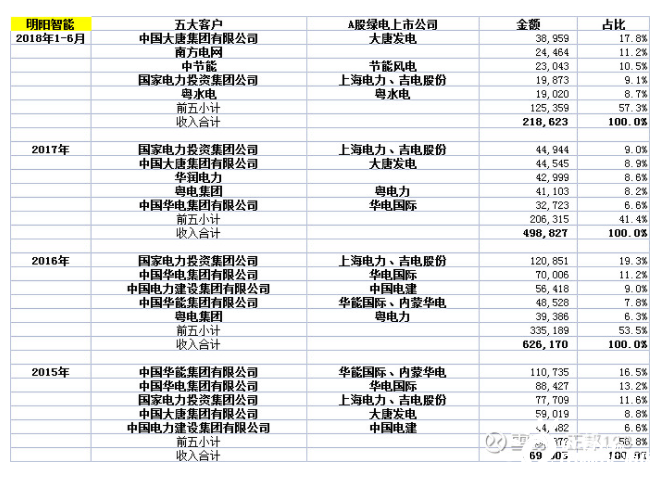

明阳智能:

1、明阳智能2019年上市的,所以招股书只能看到2018年上半年以前的数据,广东的风机企业,地方电力公司支持力度还是比较大的,粤电力和粤水电前期都是前五大客户之一;

2、2015-2017年风机行业确实过得不好,业务额逐年下跌;

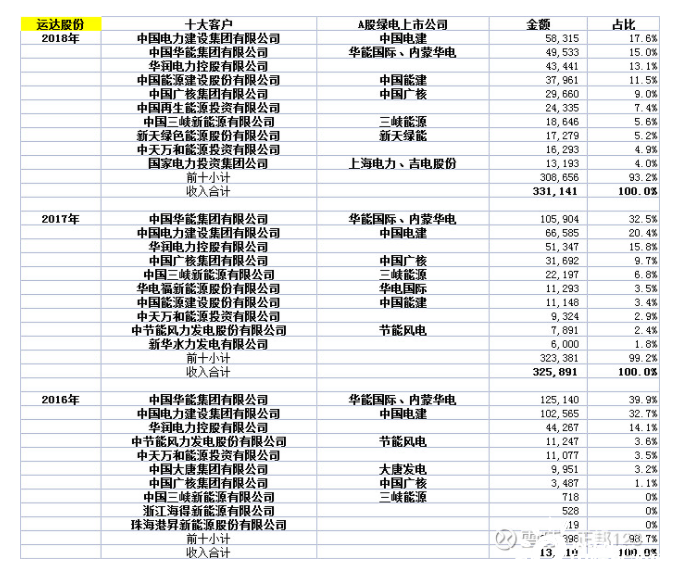

运达股份:

1、运达也是2019年上市,招股书披露到2018年,给的比较详细,基本把找他们家买风机的客户都坦白了;

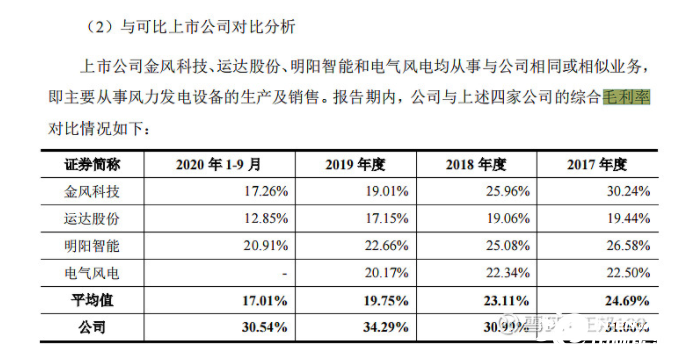

2、运达股份暂时也只有陆风,今年上半年的订单表现优秀,但营收比东方电气的60亿+略少,毛利率20%金风科技的28%要低,比东方电气的12%高一些,还看不到三一重能的数据,而且做海风的明阳智能和电气风电也有一定的陆风订单,所以陆风市场可能还要多观察两个季度,看看最终哪家能跑出来;

3、运达股份在风机的部件采购和金风科技类似,基本靠买,电气风电最少电机是大股东的,明阳、三一重能和东方电气叶片自己做,电气的叶片部门也已经成立,未来哪家主机厂能在产业链整合上杀出来,毛利率可能就会体现出比较强的竞争优势。

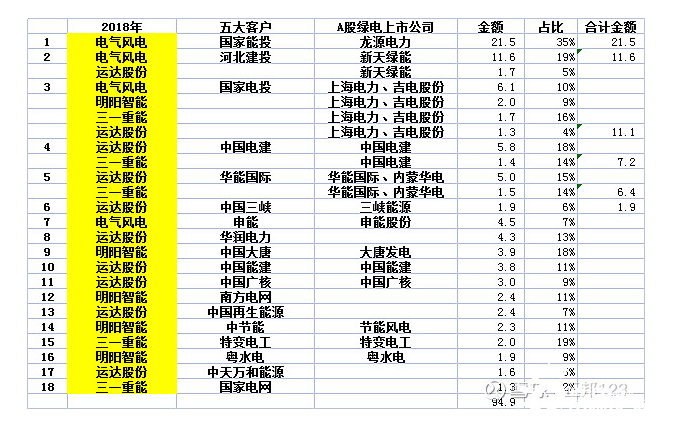

看了4家风机主机厂的大客户情况,根据披露的特征,拿2018年的横向整理一下数据,感受一下绿电运营商的投入强度:

再看看2018年上市风机主机商的营收情况:

金风科技上市早,看不到大客户的明细情况,2018年排除掉金风、东方电气和湘电的营收,另外4家合计是164亿,这4家的大客户2018年合计营收95亿,上表也大概能体现了绿电运营商在2018年投入的强度。

1、在上表2018年风机采购金额排第一的国家能投,旗下龙源电力吸收合并ST平煤上市,A股最新的年报可能要明年才能看到;

2、新天绿电和三峡能源都可以重点跟进一下供应商的情况,看看2019和2020年这些风机商能有多少收入占比;

3、国家电投也是新能源投入最大的前3家央企,这家央企手上新能源电力资源比较分散,上海电力、吉电股份的装机都不小,一个海风为主,一个陆风为主;另外在港股上市的绿电运营商00735中国电力新能源也完成了私有化,只是这次吉电股份发行股份购买资产的方案终止了比较可惜,但吉电股份作为国家电投的一个重要绿电平台,也是值得关注的;

4、中国电建排在第四,这个票是这次挖掘工作最好的一个发现,去年的绿电营运收入已经达到188亿,虽然电建是主营,但绿电运营方面给人感觉也是快马加鞭的发展中;

5、华能国际这个表格虽然排第5,现在绿电运营投入不一定会落后,这次绿电行情,华能国际启动初期是最强的,整体走势最强是内蒙华电,这可能不是巧合吧?华能国际在港股的绿电运营商也已经完成了私有化,内蒙华电的优势可能主要是地缘优势了;

6、三峡能源,今年上市,募集225亿,2021中披露的绿电装机容量1644万千瓦排在A股上市公司第一,市值1908亿也是排第一,这家公司,不管搞不搞,相关的信息都值得多挖一下;

二、绿电运营商

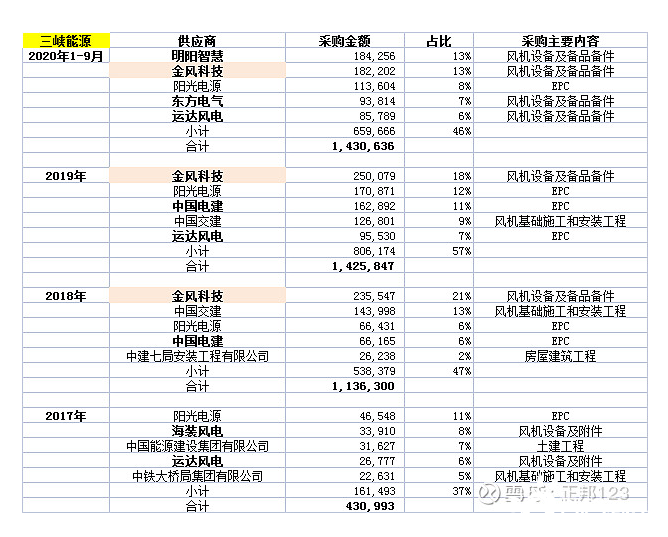

三峡能源:

1、三峡能源2010年成为金风科技第二大股东,招股书的时候披露了不少和金风科技的关联交易,未来会不会入主金风?

2、电气风电2020年第5大客户是三峡新能,采购额14.6亿,但在1-9月都没体现的,所以电气风电4季度结算的特征需要注意,今年会不会也是类似的情况;

3、运达和东方电气2021年上半年的营收明显增加的,这两家看三峡的招股书是三峡的主力供应商,运达只供陆风,东方电气海风和陆风都有一定的份额;

4、绿电运营商主要采购可能还是风电为主,光伏虽然每年的装机量不比风电少很多,但目前看不是绿电运营商的首选投入,只看到阳光电源一家能进供应商前五;

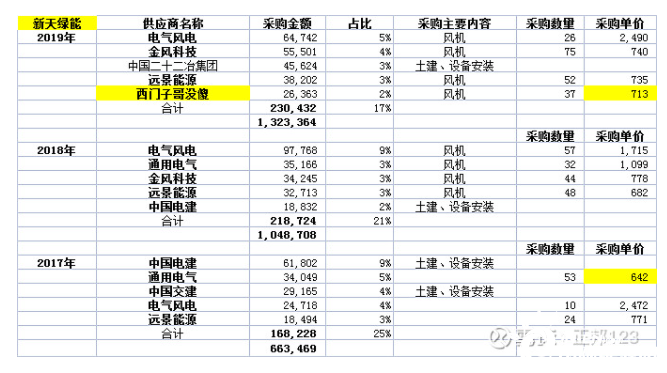

新天绿能:

1、新天绿能还在用哥没傻,差评;

2、从单价看,电气风电卖给新天的主要是海上风机,2018年估计海风和陆风都有,电气风电在海风的份额确实不弱,这个不能只从在手订单的装机容量来判断,还要看订单金额,而且从营收看,电气风电2021中报披露的风机营收比明阳智能还要稍微高一些;

3、中国电建在风机建造的份额可能不少,最近的走势是顺风而上了?

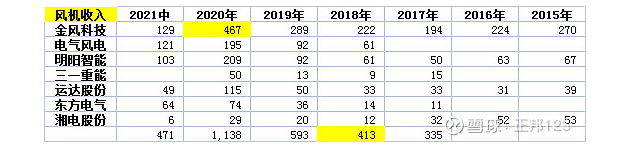

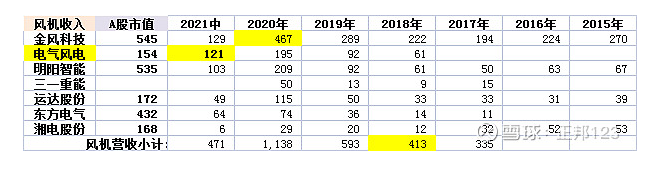

再复习一下风机主机厂最近几年风机业务的营收:

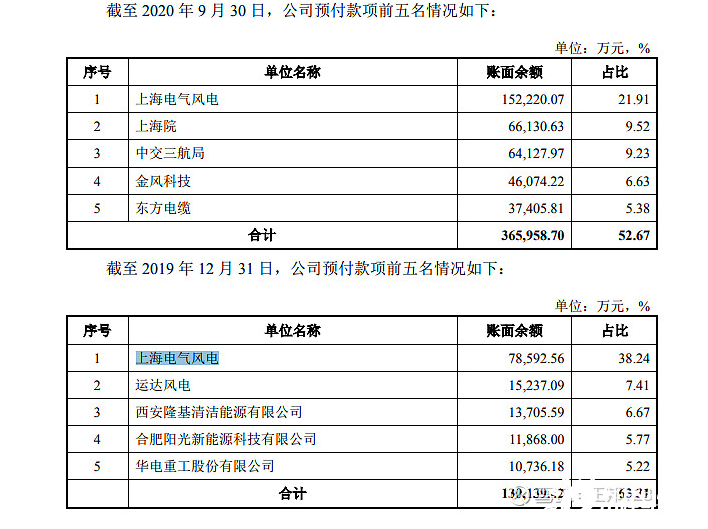

这个营收是要注意结合市值来看的,电气风电154亿的市值,对应的营收排第二,121亿,而且这货还有4季度结算的特征,这个前面三峡能源的招股书和电气风电招股书2020年的披露数据可以对比看到,三峡能源2020年前3季度还看不到电气风电,但全年采购仍然有14亿+,而且三峡能源的预付账款里电气风电是最多的:

看三峡能源的预付款,这货一家独大的姿势哦。。。

实际上我之前的文章也有分析明阳智能的海上风机订单也不少的,两家可能都是产能问题,明阳2020年只交付了0.9G,电气风电也只有2G左右,2021年海风抢装,两家4季度能交出什么答卷?

电气风电的市值相对来说这么差,可能也是有原因的:

1、大股东之前出的状况不是小问题,确认不了是否会影响到电气风电这边的业务;

2、科创板的活跃度别说和创业板比,连主板的票都比不了,浪费了20CM的属性;

3、自研业务的占比实际上是不算低的,但毛利率确实不尽人意,虽然2021中报披露比2020年稍微好点,但不确定今年下半年能不能进一步改善,主要还是看海风装机的毛利率状况;

4、明阳海风业务冲击不小,其他风机主机厂也在往海风进军,新的海风招标一直没看到放量,是不是资金都在等?

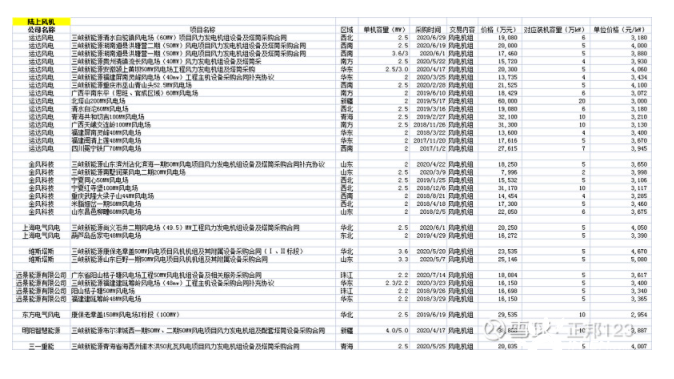

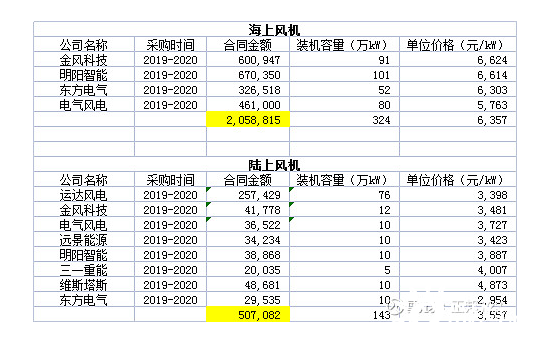

最后从三峡能源海上风机和陆上风机的采购比较来看看目前海上风机和陆上风机的状况:

海上风机:

陆上风机:

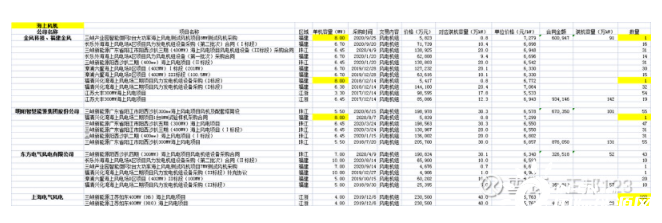

先分析2019-2020年的海风和陆风采购情况,看简表:

1、海上风机现在实际能做的就是4家,明阳、电气、金风和东方电气,电气用的是大股东的电机,明阳和金风用的都是东方电气的,产业链整合目前应该是明阳做得最好,叶片基本自己搞,电气也准备自己搞叶片,但目前主要采购西门子和时代新材的海风叶片;

2、从订单情况看,海风订单明阳最多,金风和电气差不多,东方电气最少,电气风电的都是4.0的,估计大功率的订单还没在招股书体现,10MW的单是东方电气的,分别在2019年装了1台,2020年8月有10台,未来如果看不到明显的增量,那东方电气的10MW可能就搞不过明阳和电气的10MW+,这个看未来的订单招标情况;

3、金风科技、明阳智能的8MW、东方电气的10MW都是装1台的,电气风电的虽然4.0,但两个项目各上了100台,金风、明阳的5.5/6.45MW也都比较成熟了,估计还是产能问题,明阳阳江的基地投产了,汕头的基地可能要今年投产,从海上风机的情况看明阳和电气风电的确定性要好很多,金风科技虽然三峡能源卖的最多,但整体看不到有明显的优势,例如今年上半年大概2G的海风装机,明阳智能已经占了1G,电气看营收也没少多少,反而金风科技的营收并没有看到明显的增长,从2021中报披露的数据看海上风机可能还是明阳和电气胜算大一些;

4、从三峡能源招股书风机的采购情况看,陆风风机成本比海风要低接近一半,但从三峡采购海风风机的供应商情况看,暂时海风的赛道没有这么拥挤。

国际风力发电网声明:本文仅代表作者本人观点,与国际风力发电网无关,文章内容仅供参考。凡注明“来源:国际风力发电网”的所有作品,版权均属于国际风力发电网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

renews.biz 2小时前

evrimagaci.org 2小时前

风电头条 11小时前

图片正在生成中...

图片正在生成中...

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

微信

微信

朋友圈

朋友圈

点赞

点赞

写评论...

写评论...