![]() |

风电财经

|

风电财经

![]() |

风电财经

|

风电财经

来源:金融界上市公司研究院

作者:王汉星

时间:2021-03-03

2030年“碳达峰”,2060年“碳中和”的目标为新能源行业中长期发展定下基调,而相较于火热的光伏行业,同为清洁能源的风电却显得平淡很多,无论是围绕行业发展的话题性,资本市场的估值,还是股价涨幅,风电行业都显得异常“低调”,被行业内多数研究认为是“有业绩、有预期、低估值”的板块。那么,风电行业的估值为何偏低呢?

有业绩 有预期

评价一个行业好与不好的标准有很多,但增长与盈利能力是基础。因此,要回答以上问题我们先来看看风电行业到底能不能赚钱:

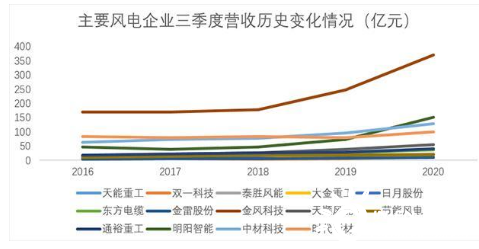

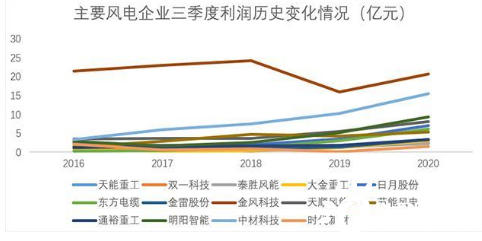

对比以上两张图可以看出,A股风电板块中的主要上市公司近5年三季报的营收与利润水平基本保持上升势头,其中2020年第三季度,营业收入平均同比增幅为48.72%,归母净利润平均同比增幅为86.85%。去掉个别极值的影响,营收增幅中位数为44.28%,归母净利润增幅中位数为85.70%。整体上看,风电行业的业绩均表现较好。

毛利率方面,2020年第三季度,A股风电板块主要上市公司的平均毛利率为30.58%,平均净资产收益率为12.73%。综合以上数据,风电行业的成长性良好,盈利能力虽然不算突出,但也处在中上水准,符合“有业绩”的市场定位,同时对于行业能否赚钱这一问题,答案是肯定的。

而在预期方面,风电与光伏并列为清洁能源的主要成分,是十四五规划期间“碳中和”的主力领域。政策方面,2019年5月21日,国家发改委发布《关于完善风电上网电价政策的通知》,明确新核准的集中式陆上风电项目上网电价全部通过竞争方式确定。2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴。自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。如果说全面实现平价上网是光伏行业步入成熟期的标志,那么同样在加速平价化进程的风电行业无疑也在向着更加成熟和完善的发展阶段迈进。

从市场容量角度来看,国信证券研究报告数据显示,根据目前我国十四五非化石能源占一次能源消费20%的初步目标,考虑到水电受到环境生态问题的限制,核电受限于安全等问题,十四期间非化石能源供给的增量来源主要依靠风电和光伏,中国风能协会测算要满足这一目标,风电行业年均新增装机规模要达到50GW。同时根据目前广东、江苏、福建、广西等地已经出台的十四五能源规划或者战略投资目标,预计十四五期间我国海上风电的装机规模在4-6GW之间。2022年底之前,我国待建平价风电项目将达到75GW。

能源利用率问题有待解决

有业绩支撑,有发展预期,为什么估值依旧偏低呢?这就需要再看一看当前风电行业的发展中还存在哪些难题与瓶颈?这些难题不一定是造成低估值的直接原因,但却是行业发展过程中不能忽视的问题。

传统的风力发电对于地形的要求很高,因此陆上风电建设主要集中在我国华北、西北、以及东北等北部地区,这与我国电力使用相对密集的东南部地区产生了“错配”。而这一“错配”现象导致了运输、储能、产能过剩等一系列问题。在研究风电行业时,“弃风率”是一个关键指标,弃风率高,说明开发风电场收益低,进而也会导致装机量下滑。反之则代表未来装机量会抬升。“弃风限电”现象一直制约着我国风电行业的发展,虽然近年来弃风率不断下降,但2018年仍然有10%左右的弃风率,风能利用率低下导致的产能过剩问题亟待解决。

事实上能源利用上的问题,主要牵扯到储能技术的发展与应用,不仅仅是风电行业,包括光伏、氢能源在内的其他新能源领域也与储能息息相关。而从风电行业自身来看,海上风电的发展在近年来成为行业内热点。海上风电具备不需要占用地面,发电利用小时数高、适宜大规模开发等优势。

“十三五”期间,我国海上风电相关行业政策逐步清晰、各环节设备国产化率不断提高、配套产业日渐成熟,海上风电的开发成本和发电成本也持续下降。随着海上风电的投资回报率逐步进入理想区间,其装机量开始呈现爆发式增长。根据国家能源局统计,2019年我国新增装机1.98GW,累计装机增长幅度超50%。未来,根据Wood Mackenzie预测,2019-2028 年我国海上风电装机量或达40GW,在全球新增海上风电市场中占比约32%,市场增长潜力巨大。

同时从A股主要风电企业近一年的增发募投项目中也能看出一些端倪:

海上风电的发展不仅有利于解决风能利用率低的难题,同时在风电行业平价化进程中也扮演着重要角色,海上风电能否在未来几年内实现平价,将会对风电行业的市场预期产生直接影响。国信证券研报观点认为,在2010年欧洲国家的海上风电度电补贴均远高于中国,经过10年的规模化发展,新项目电价自2017年以来就接近平价,2019年英国新项目中标电价 甚至低至0.35元/千瓦时。我国海上风电度电成本已经高于欧洲新中标项目,虽然平均造价低于欧洲20%左右,但容量系数也显著低于欧洲市场。未来我国海上风电降本路径可通过提升容量系数和继续降低建设和运营成本两个维度同步推进。比较我国与欧洲海上风电市场的发展规模和成本要素,我国海上风电在十四五期间平价是必然结果。

国际风力发电网声明:本文仅代表作者本人观点,与国际风力发电网无关,文章内容仅供参考。凡注明“来源:国际风力发电网”的所有作品,版权均属于国际风力发电网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

国际能源网/风电头条 9小时前

国际能源网 1天前

新华社 1天前

微信

微信

朋友圈

朋友圈

点赞

点赞

写评论...

写评论...