![]() |

海上风电

|

海上风电

![]() |

海上风电

|

海上风电

来源:英伦日知录

时间:2021-01-18 阅读:3000

经过二十年的发展,英国已成为目前世界上最为领先的海上风电市场。在欧洲风力资源最为丰富的六个国家中,丹麦于1991年建成了世界上第一个海上风电场,率先开拓了市场,而英国后来居上,凭借着政府强有力的能源战略和政策支持、快速发展的风电技术、不断优化的物流系统、完善的法律体系和多层次的金融市场,建立了完整的海上风电产业链和成熟的产业管理机制,将海上风电场的总数、总装机容量和单体风电场最大装机容量均发展成为了世界第一,引领着欧洲乃至世界的可再生能源发展及能源转型,并基于此在绿色金融领域发展出了成熟的体系和各类风险缓释手段,给其他国家的绿色融资提供了有价值的参考。本文结合笔者叙做过多笔英国海上风电项目融资的经验,从行业发展趋势和融资发展趋势两个维度简要分析英国近几年尤其是疫情之后的海上风电市场新趋势,供各位金融从业者参考。

一、行业发展趋势

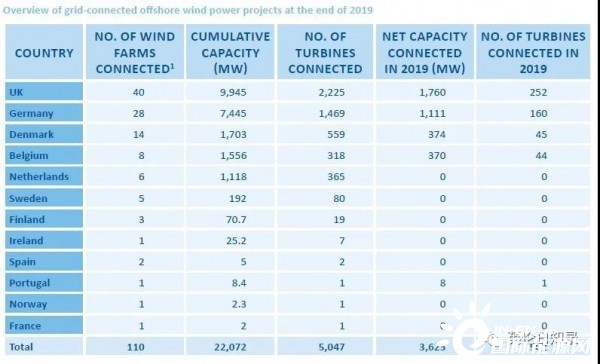

根据欧洲风能协会Wind Europe的数据,截至2019年末,英国的海上风电场总装机容量为9.95GW,占欧洲总体装机容量的45%,2019年新增装机容量为1.76GW,占欧洲总体新增量的49%;已建成的海上风电场数量为40个,占欧洲总体数量的36%。已经实现运营的项目中,于2019年建成的英格兰Hornsea One海上风电场装机容量为1.2GW,是目前世界最大的海上风电场;正在建设的项目中,由英国SSE和挪威石油Equinor共同发起的英格兰Dogger Bank海上风电场计划装机容量为3.6GW,预计将于2024至2026年建成,届时将取代Hornsea One成为世界最大的海上风电场。仅仅是五至六年的时间,Dogger Bank的装机容量将达到Hornsea One的3倍,可见海上风电场的规模在英国发展速度之快。下文将从四个方面对行业发展趋势进行分析:

截至2019年末欧洲各国海上风电场概况

数据来源:欧洲风能协会网站

1. 科技创新的试验田

近几年,为应对气候变化和降低碳排放,全球多国大力发展可再生能源,能源巨头、公用事业公司和投资者投入了大量的资源和资本,吸引了全球的广泛关注。传统的能源巨头公司如壳牌石油、挪威石油等纷纷调整发展战略,从化石能源转向发展可再生能源,风电开发商们也在资产组合中加大了海上风电的占比,此外,可再生能源行业吸引了投资者的大量资金投入。作为海上风电行业发展的沃土,英国吸引了包括丹麦?rsted、挪威Equinor、法国EDF和Engie、德国Innogy、葡萄牙EDP、西班牙Iberdrola等多个能源和公共事业龙头公司进行投资,在科技创新方面不断探索和优化。

首先是风机容量和尺寸越来越大,发电效率不断提升,可在低风速下实现更高的发电量。2018年9月,维斯塔斯开发出了世界上首个10MW风机,单体风机容量实现了两位数的突破,而仅仅在1年多之后,GE实现抢跑,推出了Haliade-X系列12MW风机,并于2019年11月在鹿特丹港口实现了12MW样机的安装,风轮直径达到220米,容量因子[1]高达63%。该款机型一经推出就获得了Dogger Bank项目A阶段(1.2GW)和B阶段(1.2GW)的破纪录超大订单,并于2020年11月中旬获取了挪威船级社DNV GL颁发的商业认证,在此基础上,GE计划于2021年上半年获取13MW风机的商业认证。海上风机总装机量世界排名第一的风机供应商西门子歌美飒也不甘落后,计划于2024年推出风轮直径达到222米的14至15MW风机。随后GE紧跟西门子歌美飒的步伐,于2020年12月中旬宣布再次获得Dogger Bank项目订单,将为C阶段(1.2GW)提供Haliade-X系列14MW风机。根据国际风能协会GWEC发布的《2020年全球海上风电报告》,2018年,全球海上风机平均单机规模为6.5MW,2025年预计将达到10至12MW。

GE Haliade-X系列13MW风机

来源:GE官方网站

其次是开发浮式风电,充分利用水深超过60米的深水海域更为丰富的风力资源,以提升风电场的可利用率(Aavailability)和发电量,同时规避风电场运营对于近海生物生存的环境影响以及对航运的负面影响。世界上首个浮式风电场Hywind位于苏格兰,装机容量29MW,是由挪威石油Equinor开发的试验项目,于2017年建成,容量因子达到53.8%,为浮式风电的可行性探路,并奠定了商业化的基础。之后多家能源巨头纷纷布局浮式海上风电,以期夺得发展先机。位于苏格兰的Kincardine50MW浮式风电场正在建设中,预计于2021年一季度完工,建成后将成为目前世界上最大的浮式风电场。由于现阶段浮式风电技术的成本仍远高于固定式海上风电,因此政府的资金支持在其发展过程中扮演着非常重要的角色。2020年11月24日,英国政府宣布在2021年新一轮的可再生能源差价补贴(CfD)招标中将把浮式风电项目作为一个单独的新兴技术类别引入招标体系,体现了政府在固定式海上风电蓬勃发展的基础上开拓浮式风电这片蓝海的决心。经过多个国家若干示范项目的经验积累,浮式风电技术已经达到了试验阶段的尾声,随着技术的进步和成本的下降,有望于今后十年内实现大规模的商业化,并与其他能源发电方式在成本方面一较高下。

再次是电池储能技术的发展。为解决风能的间歇性劣势,提供更为稳定的电能输出,更好的平衡电网系统,电池储能项目应运而生,近几年作为一个新兴的投资标的吸引了业界的广泛关注。清洁能源资讯公司Solar Media 的市场调查数据显示,截至2020年4月,英国有超过13.5GW的电池储能储备项目,其中已具备建造条件的项目有1.3GW,获得规划许可的有5.7GW,还有另外6.5GW拟建设的项目。从2020年12月2日起,修改后的英国基础设施规划法令正式生效,允许英格兰超过50MW和威尔士超过350MW的储能项目无需经过国家的规划审批,仅仅通过本地规划部门的审批即可进行建设,这一修改极大的利好储能项目的发展,解除了原先50MW的门槛对于储能项目投资规模的限制,投资人不必再将较大规模的储能项目分解成若干个小于50MW的子项目,投资人的投资意愿将得到加强。储能是灵活性的能源方案,政府针对储能的监管制度随着市场和商业模式的发展不断进行调整和完善,可以增加英国可再生能源发电的份额,为经济节约大量成本,帮助电网平衡负载,并提高电网运行效率。

最后是高压直流输电技术(HVDC)的采用。高压直流技术是交流输电的高效替代方案,可以基于更高的效率和更低的损耗传输大量的电能,有助于在不同电压和频率的运行网络中安全稳定地输电,降低对环境的影响,构建更加智能和绿色的电网。该技术适用于许多关键的电力应用,包括可再生能源并网以及与交流电力网络进行互连等。Dogger Bank海上风电场将在英国市场首次应用高压直流输电技术,采用ABB提供的轻型高压直流换流系统和Aibel公司提供的两个高压直流海上换流器平台,以优化输电设计和模式,提升传输效能。

总体看来,随着技术的进步,风机的性能逐渐优化,发电效率提升,度电成本LCOE(Levelized Cost of Electricity)逐渐下降,尤其是规模超过1GW以上的大型风电场或者风电场簇群,可以享受规模经济和资源共享带来的协同效应,成本得以进一步降低。根据国际可再生能源署的数据,到2030年,全球海上风电的度电成本将从2018年的平均0.13美元/千瓦时降至0.05美元至0.09美元/千瓦时之间,到2050年将降至0.03美元至0.07美元/千瓦时之间。成本的下降为海上风电行业的大规模商业化发展奠定了良好的基础。

2. 政府的能源战略规划和多项经济激励政策大力扶持行业发展

作为世界主要经济体中第一个以立法形式确立2050年前达到温室气体净零排放目标的国家,英国大力支持可再生能源行业的发展,政府于2014年四季度在绿证补贴(Renewable Obligation)基础上启用了差价补贴CfD(Contract for Difference)竞标机制,使可再生能源发电项目免受电价波动带来的收入不稳定性,降低融资成本,同时对发起人(sponsor)的高额长期投资进行补偿。具体形式是由政府持有的低碳合约公司LCCC(Low Carbon Contracts Company)与中标发电商签署期限为15年的差价补贴合同,发电商在电力市场出售电力产出,并获得中标执行价格(Strike Price)与市场电价的差价作为补贴,以多退少补的方式确保中标企业最终获取的电价收入为执行价格。分别于2015年、2017年和2019年发布中标结果的前三轮差价补贴对于海上风电行业的发展起到了积极有效的推动作用,吸引了来自多个国家的投资者,是风电场商业可行性和融资可行性的有力保障。政府计划于2021年启动第四轮的差价补贴招标,并在未来十年内每两年举行一次海上风电差价合同竞标,以支持海上风电行业的长期稳定发展。

新冠疫情爆发以来重创了英国实体经济的多个行业,政府为促进经济恢复采取了巨额财政纾困和降息等一系列措施,其中大力推行清洁能源的发展被政府视为经济复苏的战略重心和长期策略。2020年10月初,首相Boris Johnson公布了绿色经济复苏计划,拟投资1.6亿英镑用于港口基础设施建设,以快速提供约2000个建筑岗位,并且到2030年时向港口、工厂、供应链、海上风机制造等多个领域直接或间接提供多达6万个就业岗位,以提升海上风电的总装机容量,削减碳排放量并促进出口。

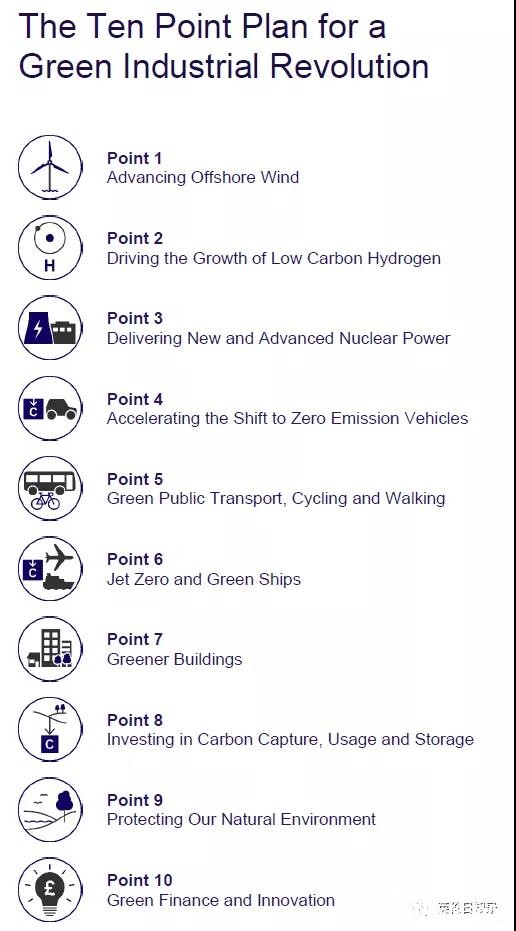

英国绿色工业革命十项计划内容

来源:英国政府网站

2020年11月中旬,政府公布了绿色工业革命十项计划的具体内容,内容涵盖了发展海上风能、推动氢气供能、推动航空零碳排放及绿色航运和碳捕获等方面,着力将伦敦打造成为全球绿色金融中心。十项计划的第一项是大力发展海上风电,政府承诺到2030年实现40GW的海上风能装机容量,比原先制定的30GW目标提升了10GW,10GW中浮式风电装机容量占1GW,把海上风电放在第一项充分体现了政府以发展清洁能源行业带领经济实现绿色复苏的决心。政府将投资120亿英镑,于2030年前提供多达25万个绿色就业岗位,吸引高达420亿英镑的私有资本投资(其中200亿英镑将投资于海上风电发展),以便开发各类创新技术,在能源、交通和建筑减排方面取得重大进展。2020年12月14日,英国政府正式发布能源白皮书--《推动零碳未来》,将实现净零排放和应对气候变化作为核心,进一步阐明了十项计划中的能源措施,明确了包括能源转型、支持绿色复苏和为消费者创造公平交易的战略。

海上风电作为英国的优势产业,是后疫情时代经济复苏和带动就业的主要增长点,是政府2050年前达到净零排放目标的重要抓手,发展前景广阔。

3. 补贴日益降低,预计于不远的将来进入平价时代

伴随着技术的进步、项目成本的下降和投标方的激烈竞争,差价补贴中标执行价格从2014年第一轮竞标时的?117/MWh均值一路下降到2019年的?40/MWh均值,与市场批发电价基本持平,甚至在某些时段低于批发电价,这意味着项目建成后可能获得负补贴,风电场需要支付市场批发价格高出执行价格的差额部分给政府。尽管如此,风电场仍能够获取稳定的执行价格收入,给投资人带来相对稳定的回报。成本的快速下降使得无补贴项目成为可能,荷兰已于2018年出现了无补贴的海上风电项目Hollandse Kust I and II,可以预见的是,在不远的将来,英国的海上风电会像荷兰和中国一样实现平价上网,摆脱对政府补贴的依赖,这种情况下能否锁定长期的购电协议对风电场的收入至关重要。

4. 中资企业赴英投资风电项目的热情持续升温,中欧风电产能合作不断加强

近年来,中资企业赴欧洲投资可再生能源行业的热情持续升温,投资者以电力国企为主,比如中广核、国投电力和三峡集团。为发展欧洲区域的可再生能源业务,中广核在法国成立了中广核欧洲能源公司,并投资了法国、英国、比利时多个风电场项目;国投电力收购了西班牙Repsol公司下属的全资英国子公司Repsol Nuevas Energias S.A,并改名为红石能源(Red Rock Power Limited),该笔收购包含了苏格兰Beatrice海上风电场25%的股份、Inch Cape海上风电场100%的股份,以及Afton陆上风电场100%的股份;华润电力收购了英格兰Dudgeon风电场30%的股份;三峡集团收购了苏格兰Moray East风电场10%的股份。

中资企业赴英投资风电项目列表

数据来源:根据网络信息整理

此外,中资企业实现了为欧洲海上风电项目供应设备的突破,比如伊莱特能源装备股份有限公司为西门子歌美飒、三菱维斯塔斯、GE等多个10MW+级海上风机提供大批塔筒法兰,用于英国East Anglia 1、Seagreen等多个项目;招商局重工获得挪威OHT的订单,将建成全球最大的半潜式海上风电安装船Alfa Lift号,为英国Dogger Bank风电场运输和安装风电基座;中远海运重工有限公司将为Dogger Bank项目提供风电发动机的运输和安装船等等。

可以看出,在试水投资欧洲风电市场时,对于绿地(Green Field)项目,中资电力央企普遍采用“小股东投资+欧洲风电龙头企业建设和运营”的初级合作模式,通过借鉴学习欧洲标准不断提升技术水平,并摸索在欧洲市场的投资和建设管理模式;对于没有建设期风险的棕地(Brown Field)项目,中资企业加大持股比例,采用控股甚至100%持股的投资方式,与本地的运营团队合作,逐步积累运营管理经验。随着在机组设计制造的技术标准、设备供应、运营能力等方面的提升,中资企业不断缩小与欧洲市场的差距,在欧洲项目的建设运营和设备供应等方面将扮演更加重要的角色,同时通过吸引外资龙头企业进入中国市场实现更多双向的中欧海上风电产能合作。

需要注意的是,2020年11月,英国政府推出《国家安全与投资法案》草案,拟在包括能源、民用核能、数据基础设施等17个敏感领域要求外国投资者履行强制申报义务,该法案是英国第一个单独的外国投资审查制度,预计将于2021年二季度通过。如果该法案正式施行,中国投资者未来的海上风电投资属于强制申报的范畴,对投资流程、时效性和结果会有一定程度的影响。

二、融资新趋势

随着英国海上风电行业的发展,相关的融资呈现出以下六个方面的趋势:

1. 资金提供方增多,融资方式更加丰富

在全球资产荒和主要经济体量化宽松的背景下,可再生能源行业尤其是海上风电行业成为了热门的投资资产类型和行业投向。除了商业银行之外,保险公司、养老基金公司、基础设施基金和主权财富基金等机构投资者近年来愈加活跃,出口信贷机构(Export Credit Agency)也有较多参与。机构投资者的身影越来越多的出现在英国海上风电场发起人的名单中,主要为基础设施基金;除股权投资外,机构投资者历来偏好投资项目债券,资金通常用于项目进入运行期后的再融资,近几年他们拓宽投资品种,也和商业银行一同为项目提供贷款(Institutional Tranche)。出口信贷机构提供的保险和担保产品可优化信贷结构,降低融资息差,提升融资可行性。英国近年来完成的海上风电项目融资普遍都有ECA的身影,比如EKF(丹麦)、BPI(法国)、EKN(瑞典)和GIEK(挪威)等。

此外,发行绿色债券成为全球市场为应对气候变化的热门融资方式。多个全球绿色金融倡议和绿色金融组织纷纷将总部设在伦敦,就绿色债券、气候信息披露、责任投资、压力测试等话题开展不同形式的讨论与合作。2015年7月,伦敦证券交易所为绿色债券设立了专项板块,之后多个国际发行人在伦敦发行了不同币种的绿色债券,多边开发机构国际金融公司(IFC)也是其中之一。根据伦交所网站数据,截至2020年6月中旬,超过230支社会责任债(包括绿色债券、可持续债等品种)在伦交所上市,涉及17个币种,发行金额合计逾460亿英镑,其中绿色债券占比超过90%。2020年11月中旬,英国财政大臣Rishi Sunak宣布英国将于2021年发行第一只绿色主权债券,旨在为应对气候变化、提升基础设施和创造绿色就业机会项目提供资金。来自不同发行主体的绿色债券可以锁定更低的融资成本,提升各类绿色项目的经济可行性,满足投资者对绿色债券日益增长的投资需求,支持多国经济的绿色化发展,并创造绿色就业机会。

2. 融资价格呈下降趋势,疫情对英国市场项目融资价格无显著影响

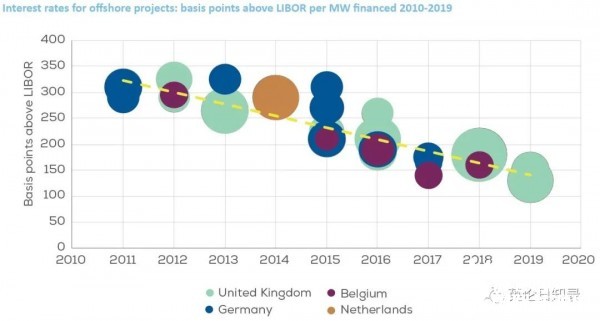

2010-2019年海上风电项目利差趋势图

数据来源:欧洲风能协会网站

在市场流动性充足而优质资产稀缺的情况下,契合绿色金融主题、得到发展可再生能源利好政策支持的海上风电行业成为了各家金融机构追捧的资产类型。海上风电因其规范的行业运作和成熟的风险分摊体系成为了标准化的资产类型,吸引力日渐提升,因此欧洲项目融资的息差(margin)水平呈下降趋势,如上图所示。以英国的项目举例,2016年的起始息差水平普遍达到200bps以上,到了2019年,起始息差水平大多下降到了150bps至180bps的区间,拥有优质发起人的大型海上风电项目有着更强的融资议价能力。

新冠疫情爆发之后,因3月份政府封城政策的出台,英国各大风电场暂停了建设工作。二季度末,随着封锁政策的放松,风电场建设恢复,实行分步骤的复工计划,并根据政府指导意见采取社交隔离和消毒等防护措施。与此同时,欧洲的风机和组件工厂纷纷恢复生产,物流也逐渐恢复。截至目前,英国海上风电项目建设受疫情影响普遍有几个月的拖延,对于建设完工日的影响仍在持续变化中。考虑到风电项目三至五年的建设期区间,以及项目普遍拥有的完工时间缓冲垫设置,疫情带来的短期影响可见,长期影响尚不显著。因为行业发展前景好,疫情没有影响商业银行和投资者们对于海上风电项目的信心。从2020年英国市场的情况来看,海上风电项目融资价格与疫情前基本持平。预计在中期内,英国海上风电项目利率水平下降的趋势仍将持续。

3. 资本的循环利用带来了较多并购融资机会

为提高投资回报率,近年来欧洲的风电开发商们形成了“建设+(运营)+出售部分资产”的商业模式,在建设期完成融资关闭后或者进入运营期的不同时点卖出其持有的风电场少数股权,获取完成项目前期开发或者实现运营带来的投资溢价,同时享受手中剩余股份带来的投资回报,并将收回的资本用于投资新的风电场,享受资本循环带来的额外收益。这种模式为风电市场带来了较多并购机会,比如?rsted出售了建设中的Hornsea 1项目50%的股份给基础设施基金GIP,RWE拟出售已运营的Humber Gateway项目49%的股份给可再生能源基金Greencoat,近期SSE和Equinor也签署了各自出售10% Dogger Bank项目股份给意大利Eni公司的协议。根据欧洲风能协会的数据,从风电并购交易金额来看,2019年英国位列德国之后,是欧洲市场排名第二大的国家,交易对价共计达38亿欧元,涉及装机容量为1.2GW,其中68%是海上风电项目。

股份的出售大多情况下是在项目公司完成融资关闭后进行的,交易对价的支付有两种方式,一是买家母公司凭借自身的信用融资(Balance Sheet Financing)提供资金,拥有较大资产规模和较强财务实力的母公司通常用发债或者循环额度贷款等方式筹集低成本资金;二是通过Holdco Financing的创新方式,用买家成立的持股公司Holdco主体进行融资,通过控制现金流、约定融资方对于Holdco公司资产抵押和举债分红等关键决策的控制等方式确保Holdco公司的融资可行性。

4. 输电资产收购融资机会增多

2009年,为了遵守欧盟关于发电资产和输电资产所有权分离的要求,英国引入了海上传输许可机制(Offshore Transmission Licensing Regime),要求发电资产和输电资产必须由不同的所有者持有,建设发电资产和输电资产的海上风电开发商必须在项目试运行后的18个月内将输电资产出售给独立的海上传输运营商(OFTO,offshore transmission operator)。英国电力和天然气市场监管办公室(Ofgem,Office of Gas and Electricity Management)负责监督这一过程,设定开发商将输电资产出售给OFTO的价格,并进行竞争性招标,向中标方颁发传输许可证,赋予其获得长期输电收入的权利。收入支付方为基于政府信用的国家电力传输系统运营商(National Electricity Transmission System Operator),收入的计算取决于资产运营的可用性(availability)数值,100%与通货膨胀率挂钩,并且有最低付款金额的设定。

根据数据,自2009年以来,Ofgem已完成五轮招标,向16个OFTO颁发了许可证,总投资额超过31亿英镑,五轮中标OFTO总体的可用性表现超过99%。第六轮招标于2018年10月启动,拟出售包括Beatrice、Hornsea One和East Anglia 1共3个项目的输电资产,并将OFTO获取收入的期限从原先的20年上调为25年。2019年末和2020年2月,Ofgem分别宣布Transmission Capital Partners和Diamond Transmission Partners为Beatrice输电资产和Hornsea One输电资产的最优先考虑投标者(preferred bidder)。受新冠疫情影响,这两个输电资产的许可证还未颁发,East Anglia 1输电资产的投标结果于2020年12月末发布,Transmission Capital Partners中标。

近年来随着越来越多的海上风电项目建成,该类业务机会增加。输电资产吸引投资者的优势在于长期可预测且与通货膨胀挂钩的现金流、透明的招投标过程、稳定的监管机制、可信赖的交易对手方(国家电力传输系统运营商)、没有建设期风险的特征和成熟的融资市场,因此近年来成为机构投资者偏好的资产类型。中标方的收购融资普遍特征是融资规模不大、期限较长、价格较风电绿地项目偏低,但因风险相对较低,可作为商业银行资产压舱石,调整总体资产组合,并通过利率掉期等派生业务提升总体收益率。

5. 浮式风电项目融资机会出现

英国储备了若干个浮式风电项目,大多位于苏格兰,威尔士和英格兰东南部等区域也有望开发出更多深海风能资源。随着浮式风电逐步进入商业化阶段,在政府的差价补贴支持下,英国市场将出现浮式风电融资机会,以及已运营浮式风电项目的再融资机会。法国和葡萄牙已经出现了浮式风电融资机会,政府强有力的补贴和其他形式的资金支持对于提升融资可行性起到了重要的作用,葡萄牙的Wind Float Atlantic项目获得了欧洲投资银行(EIB)的6000万欧元贷款。随着浮式风电项目规模的递增和成本的下降,未来十年内将会有越来越多的浮式风电项目融资机会。

6. 企业购电协议日趋增多

长期购电协议PPA(Power Purchase Agreement)是保障风电场收入的关键商业协议。签署PPA的目的是锁定长期而稳定的收入,在一定程度上避免因为市场电价的波动对收入产生的不利影响。在过去的若干年,项目公司希望缔约的购电方(Offtaker)一般是项目发起人的交易分支公司,或者是专门进行电力买卖的大型交易商。前者充分利用发起人的上下游一体化优势,收入来源更加可靠与稳定,后者交易规模大,经验丰富,一般拥有投资级评级,财务实力较强。在风电场规模较小的情况下,通过一家购电方包销或者二至三家购电方购买风电场所有发电量是市场常见的做法。随着风电场规模的扩大,单一风电场通过与一至三家购电方缔约来覆盖所有发电量的难度越来越大。

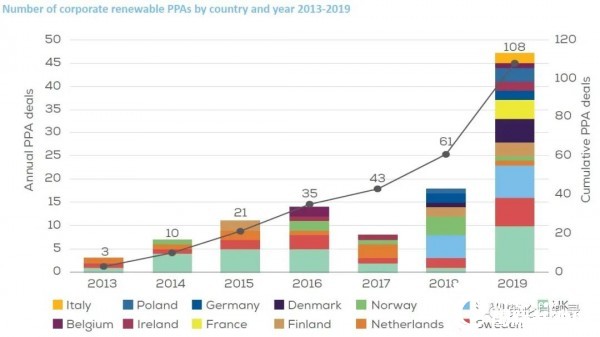

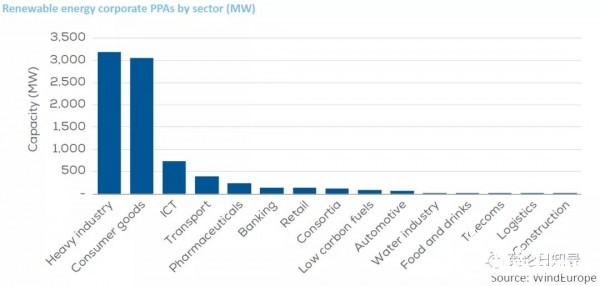

欧洲地区企业可再生购电协议的签约数量

(累计数量和年新增数量)

数据来源:欧洲风能协会网站

欧洲地区企业可再生购电协议行业分布

数据来源:欧洲风能协会网站

2015年,购买可再生能源发电量的企业购电协议(Corporate PPA)出现且近年来呈现稳定增长态势。为实现可持续性目标、在动荡的市场中提高预算的确定性、降低和锁定长期用电成本支出以及体现企业支持可再生能源发展的社会责任,很多商业和工业企业考虑用企业购电协议的方式采购可再生能源发电量,力争锁定更低的购电价格。从上面两幅图可以看出,欧洲近年来的企业购电协议签约数量逐年提升,涉及多个行业,其中规模排名前三位的是重工业、日用消费品行业和信息通讯技术行业,其余分散在交通和制药等多个行业。

企业购电协议的期限一般为5至10年,无法覆盖英国海上风电场常见的15年融资期限以及25年至30年的运营期,因此仅签署企业购电协议的项目存在商业敞口风险。根据欧洲风能协会的预测,到2030年,超过25%的风电装机容量会存在商业敞口风险。对于商业银行来说,叙做购电协议覆盖贷款期间的风电项目是首选,其次,是商业敞口部分占风电场总收入比例较小,且能够经受住极端压力测试的项目。

三、总结与展望

英国拥有目前全球最领先的海上风电市场,海上风电行业被视为是疫情后推动经济复苏的核心产业,将依托政府的能源战略规划和成熟的产业管理机制得到更加快速的发展,这给金融机构带来大量绿色金融的机会,融资涉及的资产类型和模式日益丰富。相信在未来的若干年内,契合全球应对气候变化主题的绿色金融在英国乃至全球将会拥有广阔的发展前景。

国际风力发电网声明:本文仅代表作者本人观点,与国际风力发电网无关,文章内容仅供参考。凡注明“来源:国际风力发电网”的所有作品,版权均属于国际风力发电网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

微信

微信

朋友圈

朋友圈

点赞

点赞

写评论...

写评论...