![]() |

风电设备

|

风电设备

![]() |

风电设备

|

风电设备

来源:股市动态分析

作者:王炳根

时间:2021-01-11 阅读:2490

全球风塔需求空间巨大

根据全球风能理事会(GWEC)的预测,在不考虑中国后续地方补贴政策的保守前景下,依托欧洲的强劲需求,2020-2024年全球海上风电保持高速增长;同时全球陆上风电的新增也稳定在55-70GW之间。预期到2024年,在保守估计中国海上风电需求的前提下,预期全球风塔(含海上管桩、导管架)需求合计接近1067万吨,较2018年的661万吨年均复合增速13%。国内风塔四强企业在全球市场的渗透率将从2018年的13%左右逐步增长到32%。

在用钢量方面,海上风电的单吨用钢量远远高于陆上风电,而且欧洲海上风电的水深和离岸距离越来越远,在机组大型化趋势的分摊下,预期每GW的风塔用钢量在45-50万吨;陆上风电随着高塔架的应用,平均用钢量下跌趋势较为平缓,从每GW10万吨逐步下降到8万吨。预期到2024年,在保守估计国内海上风电需求的前提下,预期全球风塔(含海上管桩、导管架)需求合计接近1100万吨,较2018年年均复合增速为13%。(估算来源:国信证券)

国内抢装期风电装机需求提升

2018年国内风电新增装机容量2114万千瓦,同比增长7.5%,全国累计装机12.4万台,国内风电累计装机容量2.1亿千瓦,同比增加11.2%,保持稳定增长态势。其中,海上风电发展提速,2018年新增装机436台,新增装机容量达到165万千瓦,同比增长42.7%;累计装机达到444万千瓦,同比增长59.1%。(数据来源:国家能源局)

2019年5月,《国家发改委关于完善风电上网电价政策的通知》进一步完善了风电上网电价政策:对于陆上风电,2018年底之前核准、2020年底前仍未完成并网的,国家不再补贴;2019年1月1日至2020年底前核准、2021年底前仍未完成并网的,国家不再补贴;2021年1月1日开始新核准的全面实现平价上网,国家不再补贴。对于海上风电,2018年底前已核准的项目,如在2021年底前全部机组完成并网的,执行核准时的上网电价;2022年及以后全部机组完成并网的,执行并网年份的指导价。所以在政策导向下,今明两年陆上风电及海上风电都已进入密集抢装期,行业景气度继续提升。

头部企业进入高速扩产期,行业集中度提升明显

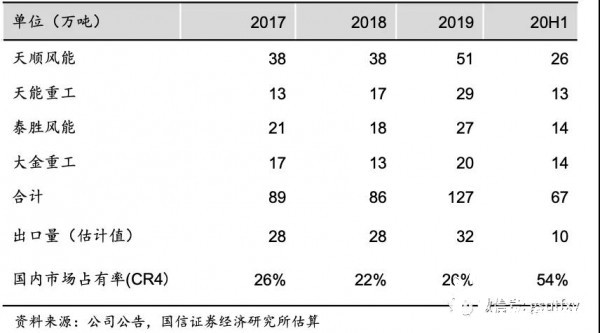

国内风塔行业目前有四家上市公司,其中有三家截至目前已经上市近10年,尽管很早取得了资本市场的融资通道,但由于风塔行业过去存在产品同质化、下游分散、行业标准参差不齐、陆地运输半径等原因,行业集中度并未有效加强。2017年四家企业在国内的市场占有率仅为27%,这段时期属于竞争型市场。

进入2019年,由于风电行业出现海上渗透率快速提升、北方平价大基地项目崛起等结构性变化,自下而上推动头部风塔企业扩产,行业集中度因此得到提升,4家头部企业(CR4)有望在2021年达到46%,达到寡占型标准。2019年以来,天顺风能率先扩张原厂产能,随后天能重工和大金重工又开始跟随大基地项目需求,在内蒙多个地区设立新厂;2020年以来,泰胜、大金、天能、天顺纷纷在沿海扩张海上风电用风塔的配套产能。四家企业进入了海上、海外和三北市场的“军备竞赛”。

2020年上半年面对国内风电抢装的旺盛需求,传统出口市场欧洲又因为反倾销审查进程而存在关税加征风险,3家具有出口资质的风塔企业主动减少了出口订单,国内占有率短暂提升至54%。作为标准的工业企业,当国内风塔企业进入CR4高于40%的寡占型格局后,具有较高的市场地位,通过设置进入壁垒,可以稳定单位产品的盈利能力。(见表1)

表1:2017-2020H1国内风塔四强企业出货量

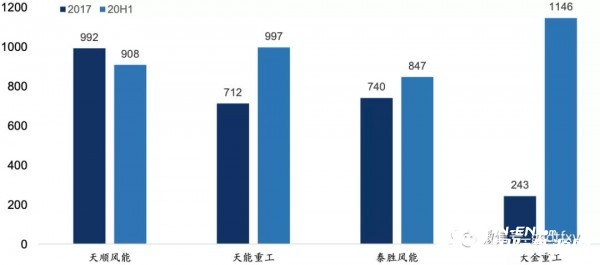

塔架所需主要原材料为钢板、法兰、油漆以及焊材和其他零配件,其中钢板占产成品成本比例最高;其次是人工和能源消耗。由于中厚板和法兰价格趋势较为波动,因此风塔的成本结构也处于动态变化当中。随着产量的提升,设备及厂房折旧、人工和油漆辅料等存在一定规模效应。风塔企业的单吨管理成本也随着产量的扩张而逐步下降,四强企业中只专注风塔制造的泰胜风能和大金重工,费用分摊效应更为明显。而从事产业相关多元化的天顺风能和天能重工,则因为涉足新能源运营、叶片制造(天顺)等业务,管理和研发费用支出较多,分摊效应相对较弱。从历史数据看,吨钢净利变化较大的市产能利用率从不饱和到饱和阶段的天能重工、泰胜风能和大金重工。大金重工在蓬莱将生产规模从5万吨逐年提升至2020年30万吨、2021年50万吨,成为亚洲最大单体规模风塔产能。(见图1)

图1:风塔吨钢净利润随销量提升而提升(元/吨)

在财务数据方面,四家头部企业的预收款和合同负债的总额在2020年三季度报中除天顺风能之外,均达到了8亿元以上,较2019年的数据同比增长明显,但是因为陆上风电的补贴于2019年底截止,故相较于2019年的同比增速有较大幅度的下滑。其中只有大金重工除外,并继续保持了较高的同比增速,同时大金重工的预收款和合同款的增速已经连续两个财报年度高于同期的营业收入增速,这或可侧面说明其在2020年的营业收入有望超过其他三家风塔企业。(见表2)

表2:风塔行业的预收款和合同负债对比分析

国际风力发电网声明:本文仅代表作者本人观点,与国际风力发电网无关,文章内容仅供参考。凡注明“来源:国际风力发电网”的所有作品,版权均属于国际风力发电网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

微信

微信

朋友圈

朋友圈

点赞

点赞

写评论...

写评论...